La nación caribeña de Santa Lucía presenta prometedoras perspectivas de negocio para los inversores internacionales. Con una ubicación estratégica y una normativa fiscal ventajosa, la creación de empresas en Santa Lucía constituye un excelente centro para poner en marcha un negocio. Sin embargo, es fundamental conocer los requisitos fiscales y contables de Santa Lucía. En este artículo, describimos la información contable y los tipos impositivos clave para tener éxito en Santa Lucía. Sigue leyendo para obtener información esencial sobre cómo hacer negocios en esta nación caribeña en evolución. Esta guía explica el sistema fiscal dual, distinguiendo entre las empresas que operan localmente y las entidades offshore que se rigen por la Ley IBC.

Puntos clave Requisitos fiscales y contables en Santa Lucía

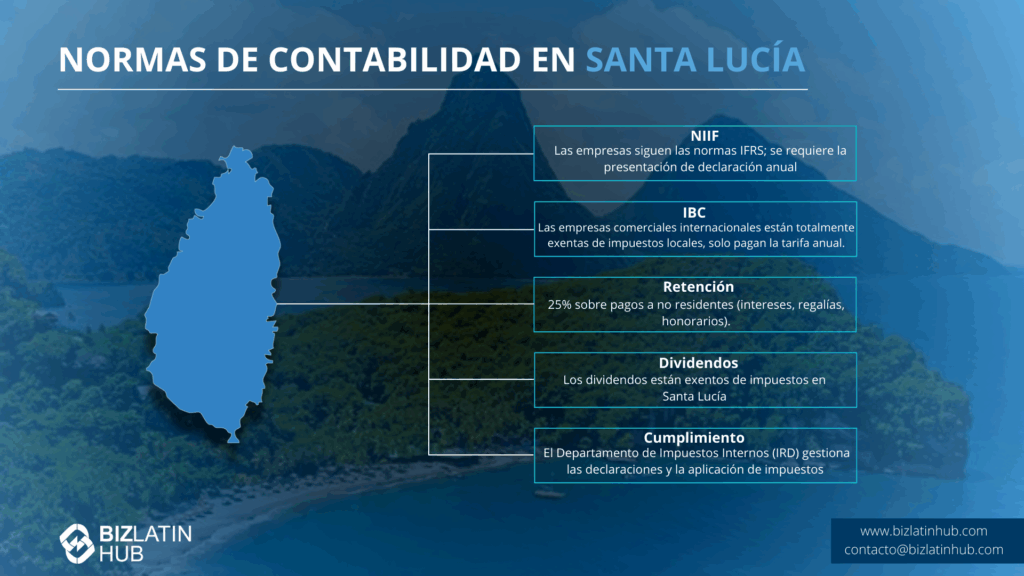

| ¿Cuáles son las normas contables en Santa Lucía? | Santa Lucía se adhiere a las normas contables mundialmente reconocidas, concretamente a las Normas Internacionales de Información Financiera (NIIF), lo que garantiza un alto nivel de transparencia financiera y coherencia con las prácticas internacionales. |

| ¿Qué registros contables deben llevar las empresas? | Todas las empresas deben presentar una declaración anual en el Registro Mercantil. |

| ¿Cuál es el tipo del impuesto de sociedades para las empresas nacionales? | Santa Lucía presume de un competitivo tipo del impuesto de sociedades del 30%, lo que la sitúa como un destino atractivo para las empresas que buscan un entorno fiscal favorable. Una Sociedad Internacional de Negocios (SIB) está exenta de todos los impuestos locales. |

| ¿Cuál es el tipo del Impuesto sobre el Valor Añadido en Santa Lucía? | El tipo normal del IVA se sitúa en el 12,5%, y determinados bienes y servicios pueden estar sujetos a un tipo del 0%. En particular, el sector hotelero y los servicios asociados están sujetos a un tipo del 10%, mientras que desde el 1 de diciembre de 2020 está en vigor un tipo reducido del 7% para los servicios de alojamiento turístico. |

| Tipo impositivo de los dividendos en Santa Lucía | Los dividendos están exentos de impuestos en Santa Lucía. |

Régimen fiscal de las empresas nacionales

La normativa fiscal en Santa Lucía es sencilla. Los ciudadanos disfrutan de exenciones de los impuestos sobre plusvalías, dividendos y sucesiones, mientras que las personas jurídicas están exentas de los impuestos sobre plusvalías, dividendos y, ocasionalmente, del impuesto sobre el valor añadido (IVA).

Para obtener la residencia fiscal en Santa Lucía, los particulares deben pasar un mínimo de 183 días al año en el país. Del mismo modo, las empresas deben estar registradas en la jurisdicción de Santa Lucía o gestionadas a través de misiones permanentes para ser reconocidas como residentes fiscales.

Si no cumples estos criterios, no se te reconocerá como residente fiscal en Santa Lucía, lo que te obligará a pagar impuestos sobre cualquier ingreso obtenido en la isla.

1. Impuesto de Sociedades

Se aplica un impuesto del 30% sobre los beneficios mundiales de las empresas residentes en Santa Lucía. Deben presentar una declaración anual ante el IRD.

Las empresas con residencia fiscal en Santa Lucía están sujetas a un tipo impositivo fijo del 30% sobre las ganancias o beneficios adquiridos directa o indirectamente de cualquier fuente dentro del país. Sin embargo, este tipo se aplica únicamente a las empresas que no tengan atrasos fiscales y cumplan la normativa sobre ejercicios fiscales anteriores a 2003, administrada por el Departamento de Hacienda (IRD). Para las empresas con atrasos fiscales o incumplidoras, el tipo impositivo sigue siendo del 33,33%. El cumplimiento de la normativa fiscal es esencial para determinar el tipo impositivo aplicable.

2. Impuesto sobre el Valor Añadido (IVA)

Un impuesto del 12,5% sobre bienes y servicios. Las empresas que superan el umbral de registro deben facturar el IVA y presentar declaraciones bimensuales.

El tipo normal del IVA se sitúa en el 12,5%, y determinados bienes y servicios pueden estar sujetos a un tipo del 0%. En particular, el sector hotelero y los servicios asociados están sujetos a un tipo del 10%, mientras que desde el 1 de diciembre de 2020 está en vigor un tipo reducido del 7% para los servicios de alojamiento turístico.

3. Retención a cuenta

Los pagos efectuados por empresas residentes a no residentes en concepto de intereses, cánones y otras tasas están sujetos a retención a cuenta, normalmente a un tipo del 25%.

Régimen fiscal de las sociedades mercantiles internacionales (SCI)

Las IBC están totalmente exentas de impuestos locales. No pagan impuesto de sociedades, IVA ni retenciones fiscales. Su única obligación financiera principal es el pago de una tasa anual de registro gubernamental.

Consejo de experto: La Elección Fiscal del 1%

Según nuestra experiencia, aunque la mayoría de las IBC optan por la exención fiscal del 0%, algunos clientes prefieren pagar impuestos para demostrar su residencia fiscal a efectos del convenio. Santa Lucía permite a las IBC elegir irrevocablemente tributar por el impuesto sobre la renta a un tipo del 1%.

Este pequeño pago puede ser estratégico, ya que permite a la empresa obtener un Certificado de Residencia Fiscal y acceder potencialmente a las ventajas de los acuerdos de doble imposición de la CARICOM. Aconsejamos discutir esta “elección del 1%” con un planificador fiscal para ver si beneficia a tu estructura global.

Consejo de experto: Mantener el estatus “offshore” de la IBC

Nuestra experiencia demuestra que el punto de cumplimiento más crítico para una IBC es mantener estrictamente su condición de offshore. Una IBC tiene prohibido por ley realizar negocios con residentes de Santa Lucía o poseer bienes inmuebles locales. Hemos visto empresas que arriesgaban inadvertidamente su condición de exentas de impuestos al participar en lo que podría percibirse como negocios locales.

Aconsejamos a todos los clientes de IBC que se aseguren de que sus actividades son exclusivamente internacionales y que mantengan registros claros que demuestren que todos los ingresos tienen su origen en el extranjero. Esta diligencia es esencial para proteger las importantes ventajas fiscales que proporciona la estructura IBC.

Requisitos fiscales y contables en Santa Lucía: Otros tipos impositivos locales clave

Comprender los requisitos contables y fiscales en Santa Lucía es esencial a la hora de entrar en este mercado. He aquí una selección de los principales tipos impositivos.

Impuesto sobre la renta

El país emplea un sistema fiscal progresivo, en el que las personas con mayor riqueza están sujetas a tipos impositivos más elevados. Tanto si se es residente fiscal como no residente, los ingresos de hasta 18.400 dólares del Caribe Oriental no están sujetos a impuestos, y se aplican tipos fijos a las cantidades que superan este umbral. Por ejemplo, los que ganan más de 48.401 dólares pagan un tipo impositivo del 30%.

Impuesto sobre las plusvalías:

En Santa Lucía no existe el impuesto sobre las plusvalías.

Impuesto sobre bienes inmuebles comerciales:

Una tasación anual del 0,4% del valor de mercado abierto determina el impuesto sobre bienes inmuebles comerciales. Los propietarios deben obtener una tasación comercial para establecer el valor de mercado abierto de la propiedad. Además, las propiedades comerciales recién terminadas después del 1 de abril de 2001 pueden acogerse a una exención de tres años del impuesto sobre bienes inmuebles comerciales.

Seguridad Social

Los trabajadores contribuyen con el 5% de su salario bruto a la NIC (Corporación Nacional de Seguros) para las prestaciones de jubilación, enfermedad e invalidez, con una contribución mensual máxima limitada a 250 XCD (aplicable a un salario mensual de 5.000 XCD). Los empresarios igualan esta cotización y son responsables de presentar las declaraciones mensuales.

Tratados de doble imposición

Santa Lucía, como miembro de CARICOM, ha establecido acuerdos de doble imposición con varios países. Entre ellos se encuentran Antigua y Barbuda, Barbados, Belice, Dominica, Granada, Guyana, Jamaica, Montserrat, San Cristóbal y Nieves, San Vicente y las Granadinas y Trinidad y Tobago. Estos acuerdos tienen como objetivo evitar la doble imposición y fomentar la cooperación económica entre Santa Lucía y sus naciones socias.

Requisitos de contabilidad y registros

Santa Lucía se adhiere a las normas contables mundialmente reconocidas, concretamente a las Normas Internacionales de Información Financiera (NIIF), lo que garantiza un alto nivel de transparencia financiera y coherencia con las prácticas internacionales.

En Santa Lucía, la ACCA (Association of Chartered Certified Accountants) ostenta el estatus equivalente al de CPA (Certified Public Accountant). Sin embargo, el panorama profesional es inclusivo, lo que permite a diversos organismos contables ejercer y contribuir a la experiencia financiera de la nación.

El papel de la Agencia Tributaria (IRD)

El Departamento de Hacienda (IRD) es el organismo gubernamental responsable de la administración y recaudación de todos los impuestos de las empresas nacionales de Santa Lucía. Las empresas deben inscribirse en el IRD y presentar todas las declaraciones fiscales exigidas, incluidas las correspondientes al impuesto de sociedades y al IVA.

Preguntas frecuentes para comprender los requisitos fiscales y contables en Santa Lucía

Basándonos en nuestra amplia experiencia, éstas son las preguntas y preocupaciones más comunes de nuestros clientes cuando tratan de comprender los requisitos contables y fiscales en Santa Lucía.

El tipo normal del impuesto de sociedades para una empresa que opera en Santa Lucía es del 30% sobre sus beneficios netos.

Las empresas de Santa Lucía siguen una estructura fiscal que se aplica al beneficio neto antes de amortizaciones, una estrategia diseñada para promover el crecimiento financiero y estimular el desarrollo económico.

La autoridad reguladora que supervisa los asuntos fiscales en Santa Lucía es el Departamento de Hacienda, lo que refleja el compromiso de la nación con una gobernanza fiscal eficaz y transparente.

Santa Lucía se adhiere a las normas contables mundialmente reconocidas, concretamente a las Normas Internacionales de Información Financiera (NIIF), lo que garantiza un alto nivel de transparencia financiera y coherencia con las prácticas internacionales.

En Santa Lucía, la ACCA (Association of Chartered Certified Accountants) ostenta el estatus equivalente al de CPA (Certified Public Accountant). Sin embargo, el panorama profesional es inclusivo, lo que permite a diversos organismos contables ejercer y contribuir a la experiencia financiera de la nación.

Una Sociedad Internacional de Negocios (SIB) es un tipo especial de empresa que desarrolla su actividad totalmente fuera de Santa Lucía. A cambio de esta restricción, está exenta de todos los impuestos locales, incluidos el impuesto sobre la renta, la retención en origen y el impuesto sobre las plusvalías.

El IVA es un impuesto sobre el consumo con un tipo normal del 12,5% sobre la mayoría de los bienes y servicios en Santa Lucía. Sólo se aplica a las empresas nacionales con un volumen de negocios anual superior a un determinado umbral. Las IBC no están sujetas al IVA.

Una IBC debe pagar una cuota de registro anual al gobierno para mantenerse en regla. Aunque no presenta declaraciones fiscales, debe mantener registros financieros y un agente registrado en Santa Lucía.

Al igual que otras jurisdicciones extraterritoriales, Santa Lucía exige que las IBC que realicen actividades relevantes demuestren que tienen una sustancia adecuada (gestión, gastos, empleados) dentro de la jurisdicción.

Para las empresas nacionales, la declaración anual del impuesto sobre la renta debe presentarse antes del 31 de marzo.

Biz Latin Hub puede gestionar los requisitos fiscales y contables en Santa Lucía

En Biz Latin Hub, ofrecemos una gama completa de soluciones de entrada en el mercado y de back-office en América Latina y el Caribe.

Nuestro equipo tiene experiencia en los requisitos fiscales y contables en Santa Lucía, con servicios jurídicos, contables y fiscales, contratación y tramitación de visados disponibles.

Mantenemos una presencia significativa en la región LATAM, reforzada por sólidas asociaciones que abarcan toda la zona. Esta extensa red nos dota de muchos recursos para facilitar proyectos internacionales y expandirnos a nuevos mercados en varios países.

Póngase en contacto con nosotros hoy mismo para saber más sobre nuestros servicios y cómo podemos ayudarle a alcanzar sus objetivos empresariales en América Latina y el Caribe.

Entradas relacionadas

Requisitos de la nómina de Colombia para 2026: una guía

Nearshoring en México: Guía Estratégica para Inversionistas Estadounidenses

Vistra adquiere Biz Latin Hub, reforzando su presencia latinoamericana e impulsando el crecimiento en América