A Nicarágua é um centro de crescimento na América Central, atraindo investidores globais com sua localização estratégica e políticas governamentais favoráveis aos negócios. No entanto, para ter sucesso nesse mercado, as empresas precisam ter um conhecimento profundo das exigências fiscais e contábeis da Nicarágua.

Por exemplo, conhecer as diferentes alíquotas de impostos corporativos e os créditos disponíveis para investidores estrangeiros. Este artigo explica a importância das exigências contábeis e fiscais na Nicarágua, fornecendo insights essenciais para prosperar nesse país centro-americano em evolução.

Veja também: Requisitos de contabilidade e tributação em Honduras

Como posso abrir uma empresa na Nicarágua?

Para registrar uma empresa na Nicarágua, as empresas devem seguir estas etapas:

Elaboração da Lei de Incorporação: Exigir o envolvimento de dois acionistas que possuam um capital inicial mínimo de C$ 10.000. É imperativo designar um representante legal residente na Nicarágua. O documento final precisa ser certificado por um notário público nicaraguense.

Aquisição de livros contábeis e corporativos: Obtenha os livros essenciais necessários para o registro da empresa em livrarias locais.

Apresentação do ato de incorporação na VUI: Apresentar os documentos necessários no Serviço de Investimento. O Commercial Registry processa a apresentação, exigindo um pagamento equivalente a 1% do capital da empresa, limitado a C$ 30.000.

Registro como comerciante e escrituração contábil: Após o processamento, registre-se como um comerciante e os livros contábeis no Registro Comercial via VUI.

Obtenção do documento de registro único: Esse documento, obtido simultaneamente à etapa anterior, engloba a Licença Municipal, a Licença do INSS e o Registro de Contribuinte. Esse processo implica o pagamento de 1% do capital social da empresa.

Nomeação de representação legal: Os acionistas devem designar um representante legal nicaraguense residente. Os poderes desse representante podem ser limitados pelo Conselho de Administração. É fundamental garantir a seleção de um indivíduo confiável.

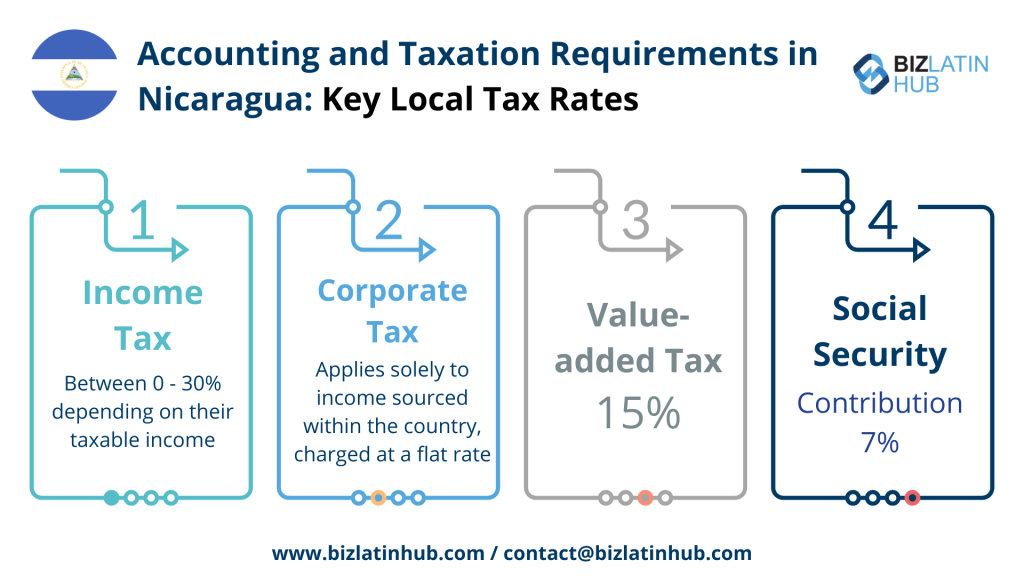

Requisitos de contabilidade e tributação na Nicarágua: Principais alíquotas de impostos locais

Entender a contabilidade e a tributação na Nicarágua é fundamental para entrar nesse mercado. Aqui está uma seleção das principais alíquotas de impostos.

Imposto de renda: Os residentes estão sujeitos ao imposto de renda entre 0 e 30%, dependendo de sua renda tributável. Por exemplo, qualquer pessoa que ganhe entre 350.000 e 500.000 córdobas nicaraguenses paga uma taxa de imposto de renda de 25%.

Imposto corporativo: O Imposto de Renda Corporativo (CIT) aplica-se exclusivamente à renda proveniente do país, cobrado a uma taxa fixa. A alíquota é determinada como o maior valor entre 30% do lucro líquido tributável (lucro bruto tributável menos as deduções permitidas) ou um imposto mínimo fixo que varia de 1% a 3% do lucro bruto obtido no ano fiscal.

Imposto sobre valor agregado: A Nicarágua tem um imposto de IVA de 15% sobre a venda de mercadorias, serviços e importações. As exportações de bens e serviços estão sujeitas a uma alíquota de 0%.

Imposto sobre ganhos de capital: a renda gerada pelo leasing de ativos fixos e não fixos é tributada a uma alíquota de 12% e 10,5% de WHT (imposto retido na fonte), respectivamente.

Imposto sobre a propriedade: De acordo com o Decreto Executivo nº 3-95 do Imposto sobre Imóveis, uma taxa de imposto de 1% é aplicada a 80% do valor cadastral de propriedades já registradas ou adquiridas até 31 de dezembro de cada ano tributável.

Previdência Social: A contribuição do funcionário para a previdência social (7,00%) é considerada uma despesa dedutível para fins de imposto de renda.

Perguntas frequentes para entender a contabilidade e a tributação na Nicarágua

Com base em nossa ampla experiência, estas são as perguntas e preocupações comuns de nossos clientes quando procuram entender as exigências contábeis e tributárias na Nicarágua.

In Nicaragua corporate rates range from 10% to 30%. In general, micro and medium-sized companies pay a rate of 30%.

In Nicaragua companies must pay taxes on their goods and services when these have been perfected with the delivery of goods and services. The taxes they must pay are at the municipal and national level.

The equivalent of the IRS in Nicaragua is the General Revenue Directorate (DGI) and the Municipal Mayors’ Offices.

The accounting standards, regulated and issued by the CCPN (Colegio de Contadores Publicos de Nicaragua), include:

Accounting and auditing standards, which include technical resolutions, IFRS adoption circulars, interpretations of international accounting standards and other documents.

Regulations of the Corporate Syndicate.

Anti-money laundering regulations.

Standards of Professional Conduct for Certified Public Accountants, Actuaries and Graduates in Economics and Administration.

The professional in Public Accounting is the National Public Accountant, a professional who gives public faith of its functions and who by law must be required to have a license to practice the profession in the jurisdiction in which he/she operates in the country.

The International Financial Reporting Standards (IFRS) are used in the country. These standards are mandatorily implemented if a company meets any of the following criteria:

Its debt or equity instruments are traded in a public market or it is in the process of issuing these instruments for trading in a public market (either a domestic or foreign stock exchange or an off-exchange market, including local or regional markets), or

One of their main activities is to hold assets in a fiduciary capacity for a broad group of third parties. This is usually the case for banks, credit unions, insurance companies, stockbrokers, mutual funds and investment banks.

They publish financial statements for general information purposes for external users. Examples of external users are owners who are not involved in the management of the business, current and potential creditors and credit rating agencies, who do not require financial statements to be presented for specific purposes or tailored to their particular needs.

Otherwise the implementation of IFRS is optional.

A Biz Latin Hub pode gerenciar os requisitos fiscais e contábeis na Nicarágua

Na Biz Latin Hub, oferecemos uma gama abrangente de soluções de entrada no mercado e de back-office na América Latina e no Caribe.

Nossa equipe tem experiência em requisitos fiscais e contábeis na Nicarágua, com serviços jurídicos, contabilidade e tributaçãocontratação e processamento de vistos disponíveis.

Mantemos uma presença significativa na região LATAM, reforçada por parcerias sólidas que abrangem a área. Essa extensa rede nos equipa com muitos recursos para facilitar projetos internacionais e expandir para novos mercados em vários países.

Contato conosco hoje para saber mais sobre nossos serviços e como podemos ajudá-lo a atingir suas metas de negócios na América Latina e no Caribe.

Se este artigo sobre exigências fiscais e contábeis na Nicarágua interessa ao senhor, confira o restante de nossa cobertura da região. Ou leia sobre nossa equipe e autores especializados.