Santa Lúcia, no Caribe, apresenta perspectivas de negócios promissoras para investidores internacionais. Com uma localização estratégica e regulamentações tributárias vantajosas, você pode criar uma empresa em Santa Lúcia, formação de empresas em Santa Lúcia é um excelente centro para você abrir um negócio. No entanto, é fundamental entender as exigências fiscais e contábeis de Santa Lúcia. Neste artigo, descrevemos as principais informações contábeis e taxas de impostos para que você tenha sucesso em Santa Lúcia. Continue lendo para obter insights essenciais sobre a realização de negócios nessa nação caribenha em evolução. Este guia explica o sistema tributário duplo, distinguindo entre empresas que operam localmente e entidades offshore regidas pela Lei IBC.

Principais conclusões Requisitos fiscais e contábeis em Santa Lúcia

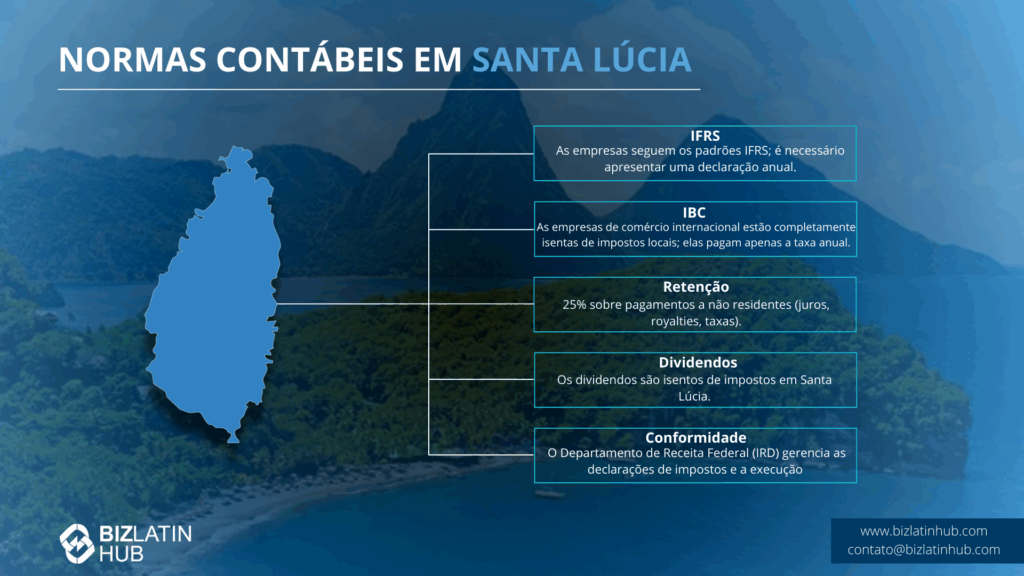

| Quais são as normas contábeis em Santa Lúcia? | A Santa Lúcia adere a padrões contábeis reconhecidos mundialmente, especificamente os International Financial Reporting Standards (IFRS), garantindo um alto nível de transparência financeira e consistência com as práticas internacionais. |

| Quais são os registros contábeis que as empresas devem manter? | Todas as empresas devem apresentar uma declaração anual ao Registro de Empresas. |

| Qual é a alíquota do imposto de renda corporativo para empresas nacionais? | Santa Lúcia possui uma taxa de imposto corporativo competitiva de 30%, posicionando-a como um destino atraente para empresas que buscam um ambiente fiscal favorável. Uma International Business Company (IBC) está isenta de todos os impostos locais. |

| Qual é a alíquota do imposto sobre valor agregado em Saint Lucian? | A alíquota padrão do IVA é de 12,5%, e bens e serviços específicos podem atrair uma alíquota de 0%. Notavelmente, o setor hoteleiro e os serviços associados estão sujeitos a uma alíquota de 10%, enquanto uma alíquota reduzida de 7% para serviços de acomodação turística está em vigor desde 1º de dezembro de 2020. |

| Taxa de imposto sobre dividendos em Santa Lúcia | Os dividendos são isentos de impostos em Santa Lúcia. |

Sistema tributário para empresas nacionais

As regulamentações tributárias em Santa Lúcia são simples. Os cidadãos desfrutam de isenções de ganhos de capital, dividendos e impostos sobre herança, enquanto as pessoas jurídicas são poupadas de impostos sobre ganhos de capital, dividendos e, ocasionalmente, imposto sobre valor agregado (IVA).

Para obter residência fiscal em Santa Lúcia, as pessoas físicas devem passar um mínimo de 183 dias no país anualmente. Da mesma forma, as empresas devem ser registradas na jurisdição de Santa Lúcia ou administradas por missões permanentes para serem reconhecidas como residentes fiscais.

Não atender a esses critérios significa que você não será reconhecido como residente fiscal em Santa Lúcia, obrigando-o a pagar impostos sobre qualquer renda obtida na ilha.

1. Imposto de renda corporativo

Um imposto de 30% é cobrado sobre os lucros mundiais de empresas residentes em Santa Lúcia. Elas devem apresentar uma declaração anual ao IRD.

As empresas com residência fiscal em Santa Lúcia incorrem em uma alíquota fixa de 30% sobre ganhos ou lucros adquiridos direta ou indiretamente de todas as fontes no país. No entanto, essa alíquota se aplica somente a empresas que não tenham impostos em atraso e que estejam em conformidade com os regulamentos do ano fiscal anterior a 2003, administrados pelo Departamento de Receita Federal (IRD). Para empresas com impostos atrasados ou não conformes, a alíquota de imposto permanece em 33,33%. A adesão às regulamentações fiscais e a conformidade são essenciais para determinar a alíquota de imposto aplicável.

2. Imposto sobre valor agregado (IVA)

Um imposto de 12,5% sobre bens e serviços. As empresas acima do limite de registro devem cobrar o IVA e apresentar declarações bimestrais.

A alíquota padrão do IVA é de 12,5%, e bens e serviços específicos podem atrair uma alíquota de 0%. Notavelmente, o setor hoteleiro e os serviços associados estão sujeitos a uma alíquota de 10%, enquanto uma alíquota reduzida de 7% para serviços de acomodação turística está em vigor desde 1º de dezembro de 2020.

3. Imposto retido na fonte

Os pagamentos feitos por empresas residentes a não residentes a título de juros, royalties e outras taxas estão sujeitos a imposto retido na fonte, normalmente a uma alíquota de 25%.

Sistema tributário para empresas de negócios internacionais (IBCs)

As IBCs são totalmente isentas de tributação local. Elas não pagam imposto de renda corporativo, IVA ou impostos retidos na fonte. Sua única obrigação financeira primária é o pagamento de uma taxa anual de registro governamental.

Dica de especialista: A eleição do imposto de 1%

De acordo com nossa experiência, embora a maioria das IBCs opte pela isenção fiscal de 0%, alguns clientes preferem pagar imposto para demonstrar residência fiscal para fins de tratado. Santa Lúcia permite que as IBCs optem irrevogavelmente por estar sujeitas ao imposto de renda a uma alíquota de 1%.

Esse pequeno pagamento pode ser estratégico, permitindo que a empresa obtenha um Certificado de Residência Fiscal e, potencialmente, acesse os benefícios dos acordos de dupla tributação da CARICOM. Recomendamos que você discuta essa “opção de 1%” com um planejador tributário para verificar se ela beneficia sua estrutura global.

Dica de especialista: Manutenção do status “offshore” do IBC

Nossa experiência mostra que o ponto mais crítico de conformidade para uma IBC é manter rigorosamente seu status de offshore. Uma IBC é proibida por lei de realizar negócios com residentes de Santa Lúcia ou de possuir imóveis locais. Já vimos empresas arriscarem inadvertidamente seu status de isenção de impostos ao se envolverem no que poderia ser considerado um negócio local.

Aconselhamos todos os clientes do IBC a garantir que suas atividades sejam exclusivamente internacionais e a manter registros claros que comprovem que toda a renda é de origem estrangeira. Essa diligência é essencial para proteger os benefícios fiscais significativos proporcionados pela estrutura do IBC.

Requisitos fiscais e contábeis em Santa Lúcia: Outras taxas de impostos locais importantes

Entender as exigências contábeis e tributárias em Santa Lúcia é essencial ao entrar nesse mercado. Aqui está uma seleção das principais alíquotas de impostos.

Imposto de renda

O país emprega um sistema de tributação progressivo, no qual os indivíduos com maior riqueza estão sujeitos a taxas de impostos mais altas. Independentemente de você ser residente ou não residente fiscal, a renda de até EC$ 18.400 não é tributada, com alíquotas fixas aplicadas aos valores que excedem esse limite. Por exemplo, aqueles que ganham mais de US$ 48.401 pagam uma alíquota de 30%.

Imposto sobre ganhos de capital:

Não há imposto sobre ganhos de capital em Santa Lúcia.

Imposto sobre propriedade comercial:

Uma avaliação anual de 0,4% do valor de mercado aberto determina o imposto sobre propriedades comerciais. Os proprietários de imóveis devem obter uma avaliação comercial para estabelecer o valor de mercado aberto do imóvel. Além disso, as propriedades comerciais recém-concluídas após 1º de abril de 2001 estão qualificadas para uma isenção de três anos do imposto sobre propriedades comerciais.

Previdência Social

Os funcionários contribuem com 5% de seu salário bruto para a NIC (National Insurance Corporation) para benefícios de aposentadoria, doença e invalidez, com uma contribuição mensal máxima limitada a XCD 250 (aplicável a um salário mensal de XCD 5.000). Os empregadores igualam essa contribuição e são responsáveis pela apresentação de declarações mensais.

Tratados de dupla tributação

Santa Lúcia, como membro da CARICOM, estabeleceu acordos de dupla tributação com vários países. Esses países incluem Antígua e Barbuda, Barbados, Belize, Dominica, Granada, Guiana, Jamaica, Montserrat, São Cristóvão e Névis, São Vicente e Granadinas e Trinidad e Tobago. Esses acordos têm como objetivo evitar a ocorrência de dupla tributação e promover a cooperação econômica entre Santa Lúcia e suas nações parceiras.

Requisitos de contabilidade e manutenção de registros

A Santa Lúcia adere a padrões contábeis reconhecidos mundialmente, especificamente os International Financial Reporting Standards (IFRS), garantindo um alto nível de transparência financeira e consistência com as práticas internacionais.

Em Santa Lúcia, a ACCA (Association of Chartered Certified Accountants) tem o status equivalente ao CPA (Certified Public Accountant). No entanto, o cenário profissional é inclusivo, permitindo que vários órgãos de contabilidade pratiquem e contribuam para o conhecimento financeiro do país.

O papel do Departamento de Receita Federal (IRD)

O Inland Revenue Department (IRD) é o órgão governamental responsável pela administração e cobrança de todos os impostos para empresas nacionais em Santa Lúcia. As empresas devem se registrar no IRD e apresentar todas as declarações fiscais exigidas, inclusive para o imposto de renda corporativo e o IVA.

Perguntas frequentes para entender as exigências fiscais e contábeis em Santa Lúcia

Com base em nossa ampla experiência, essas são as perguntas e preocupações comuns de nossos clientes quando procuram entender as exigências contábeis e tributárias em Santa Lúcia.

A alíquota padrão do imposto de renda corporativo para uma empresa que faz negócios em Santa Lúcia é de 30% sobre seus lucros líquidos.

As empresas em Santa Lúcia seguem uma estrutura tributária que se aplica ao lucro líquido antes da depreciação, uma estratégia criada para promover o crescimento financeiro e estimular o desenvolvimento econômico.

A autoridade reguladora que supervisiona as questões tributárias em Santa Lúcia é o Inland Revenue Department, refletindo o compromisso do país com uma governança fiscal eficiente e transparente.

A Santa Lúcia adere a padrões contábeis reconhecidos mundialmente, especificamente os International Financial Reporting Standards (IFRS), garantindo um alto nível de transparência financeira e consistência com as práticas internacionais.

Em Santa Lúcia, a ACCA (Association of Chartered Certified Accountants) tem o status equivalente ao CPA (Certified Public Accountant). No entanto, o cenário profissional é inclusivo, permitindo que vários órgãos de contabilidade pratiquem e contribuam para o conhecimento financeiro do país.

Uma International Business Company (IBC) é um tipo especial de empresa que conduz seus negócios inteiramente fora de Santa Lúcia. Em troca dessa restrição, ela está isenta de todos os impostos locais, inclusive imposto de renda, imposto retido na fonte e imposto sobre ganhos de capital.

O IVA é um imposto sobre o consumo com uma alíquota padrão de 12,5% sobre a maioria das mercadorias e serviços em Santa Lúcia. Aplica-se somente a empresas nacionais com um faturamento anual acima de um determinado limite. As IBCs não estão sujeitas ao IVA.

Uma IBC deve pagar uma taxa de registro anual ao governo para permanecer em situação regular. Embora não apresente declarações de impostos, ela deve manter registros financeiros e um agente registrado em Santa Lúcia.

Como em outras jurisdições offshore, Santa Lúcia exige que os IBCs que realizam atividades relevantes demonstrem que têm substância adequada (administração, despesas, funcionários) na jurisdição.

Para empresas nacionais, a declaração anual de imposto de renda deve ser entregue até 31 de março.

A Biz Latin Hub pode gerenciar os requisitos fiscais e contábeis em Santa Lúcia

Na Biz Latin Hub, oferecemos uma gama abrangente de soluções de entrada no mercado e de back-office na América Latina e no Caribe.

Nossa equipe tem experiência em requisitos fiscais e contábeis em Santa Lúcia, com serviços jurídicos, contabilidade e tributação, contratação e processamento de vistos disponíveis.

Mantemos uma presença significativa na região LATAM, reforçada por parcerias sólidas que abrangem a área. Essa extensa rede nos equipa com muitos recursos para facilitar projetos internacionais e expandir para novos mercados em vários países.

Entre em contato conosco hoje mesmo para saber mais sobre nossos serviços e como podemos ajudá-lo a atingir suas metas de negócios na América Latina e no Caribe.

Posts relacionados

Requisitos da folha de pagamento da Colômbia para 2026: um guia

Nearshoring no México: um guia estratégico para investidores dos EUA

A Vistra adquire a Biz Latin Hub, fortalecendo sua presença na América Latina e impulsionando o crescimento nas Américas