Nicaragua es un polo de crecimiento en América Central, que atrae a inversores globales por su ubicación estratégica y sus políticas gubernamentales favorables a los negocios. Sin embargo, para tener éxito en este mercado, las empresas necesitan conocer a fondo los requisitos fiscales y contables de Nicaragua.

Por ejemplo, conocer los diferentes tipos del impuesto de sociedades y los créditos disponibles para los inversores extranjeros. Este artículo explica la importancia de los requisitos contables y fiscales en Nicaragua, proporcionando ideas esenciales para prosperar en esta nación centroamericana en evolución.

Véase también: Requisitos contables y fiscales en Honduras

¿Cómo crear una empresa en Nicaragua?

Para registrar una empresa en Nicaragua, las empresas deben seguir los siguientes pasos:

Redactar el acta de constitución: Exigir la participación de dos accionistas que posean un capital inicial mínimo de C$10.000. Es imprescindible designar un representante legal residente en Nicaragua. El documento final requiere la certificación de un notario público nicaragüense.

Adquisición de libros contables y corporativos: Consiga en las librerías locales los libros esenciales necesarios para el registro de la empresa.

Presentación del Acta de Constitución en la VUI: Presente los documentos necesarios en el Servicio de Inversiones. El Registro Mercantil tramita la presentación, exigiendo un pago equivalente al 1% del capital de la empresa, con un tope de 30.000 C$.

Registro como comerciante y libros contables: Tras la tramitación, regístrese como comerciante y lleve los libros contables en el Registro Mercantil a través de la VUI.

Obtención del Documento Único de Registro: Este documento, obtenido simultáneamente con el paso anterior, engloba la Licencia Municipal, la Licencia del INSS y el Registro de Contribuyentes. Este proceso incurre en un pago del 1% del capital de la empresa.

Designación de Representación Legal: Los accionistas están obligados a designar un representante legal nicaragüense residente. Los poderes de este representante pueden ser limitados por la Junta Directiva. Garantizar la selección de una persona de confianza es crucial.

Requisitos Contables y Fiscales en Nicaragua: Principales tipos impositivos locales

Comprender la contabilidad y la fiscalidad en Nicaragua es vital a la hora de entrar en este mercado. He aquí una selección de los principales tipos impositivos.

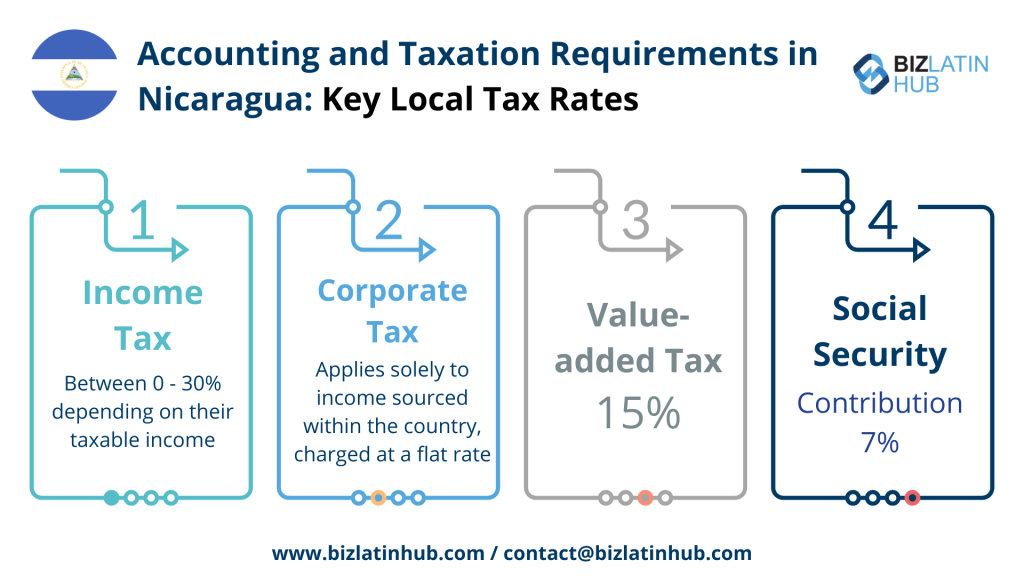

Impuesto sobre la renta: Los residentes están sujetos a un impuesto sobre la renta de entre el 0 y el 30% en función de sus ingresos imponibles. Por ejemplo, quien gane entre 350.000 – 500.000 córdobas nicaragüenses paga un impuesto sobre la renta del 25%.

Impuesto de sociedades: El Impuesto de Sociedades (CIT) se aplica únicamente a los ingresos procedentes del país y se cobra a tanto alzado. El tipo se determina como el más alto entre el 30% de la renta neta imponible (renta bruta imponible menos las deducciones permitidas) o un impuesto mínimo fijo que oscila entre el 1% y el 3% de la renta bruta obtenida en el ejercicio fiscal.

Impuesto sobre el valor añadido: Nicaragua tiene un impuesto IVA del 15% sobre la venta de bienes, servicios e importaciones. Las exportaciones de bienes y servicios están sujetas a un tipo del 0%.

Impuesto sobre las plusvalías: Los ingresos generados por el arrendamiento de activos fijos y no fijos se gravan a un tipo del 12% y del 10,5% WHT (Impuesto de retención) respectivamente.

Impuesto sobre bienes inmuebles: Según el Decreto Ejecutivo nº 3-95 del Impuesto sobre Bienes Inmuebles, se aplica un tipo impositivo del 1% al 80% del valor catastral de las propiedades ya registradas o adquiridas al 31 de diciembre de cada año fiscal.

Seguridad Social: La cotización del empleado a la Seguridad Social (7,00%) se considera un gasto deducible a efectos del impuesto sobre la renta.

Preguntas frecuentes para entender la contabilidad y la fiscalidad en Nicaragua

Basándonos en nuestra amplia experiencia, estas son las preguntas y preocupaciones más comunes de nuestros clientes cuando buscan entender los requisitos contables y fiscales en Nicaragua.

In Nicaragua corporate rates range from 10% to 30%. In general, micro and medium-sized companies pay a rate of 30%.

In Nicaragua companies must pay taxes on their goods and services when these have been perfected with the delivery of goods and services. The taxes they must pay are at the municipal and national level.

The equivalent of the IRS in Nicaragua is the General Revenue Directorate (DGI) and the Municipal Mayors’ Offices.

The accounting standards, regulated and issued by the CCPN (Colegio de Contadores Publicos de Nicaragua), include:

Accounting and auditing standards, which include technical resolutions, IFRS adoption circulars, interpretations of international accounting standards and other documents.

Regulations of the Corporate Syndicate.

Anti-money laundering regulations.

Standards of Professional Conduct for Certified Public Accountants, Actuaries and Graduates in Economics and Administration.

The professional in Public Accounting is the National Public Accountant, a professional who gives public faith of its functions and who by law must be required to have a license to practice the profession in the jurisdiction in which he/she operates in the country.

The International Financial Reporting Standards (IFRS) are used in the country. These standards are mandatorily implemented if a company meets any of the following criteria:

Its debt or equity instruments are traded in a public market or it is in the process of issuing these instruments for trading in a public market (either a domestic or foreign stock exchange or an off-exchange market, including local or regional markets), or

One of their main activities is to hold assets in a fiduciary capacity for a broad group of third parties. This is usually the case for banks, credit unions, insurance companies, stockbrokers, mutual funds and investment banks.

They publish financial statements for general information purposes for external users. Examples of external users are owners who are not involved in the management of the business, current and potential creditors and credit rating agencies, who do not require financial statements to be presented for specific purposes or tailored to their particular needs.

Otherwise the implementation of IFRS is optional.

Biz Latin Hub puede gestionar los requisitos fiscales y contables en Nicaragua

En Biz Latin Hub, ofrecemos una gama completa de soluciones de entrada en el mercado y de back-office en América Latina y el Caribe.

Nuestro equipo tiene experiencia en requisitos fiscales y contables en Nicaragua, con servicios legales, contabilidad y fiscalidadcontratación, y tramitación de visados disponibles.

Mantenemos una presencia significativa en la región LATAM, reforzada por sólidas asociaciones que abarcan toda la zona. Esta extensa red nos dota de muchos recursos para facilitar proyectos internacionales y expandirnos a nuevos mercados en varios países.

Coontacte con nosotros hoy mismo para saber más sobre nuestros servicios y cómo podemos ayudarle a alcanzar sus objetivos empresariales en América Latina y el Caribe.

Si este artículo sobre los requisitos fiscales y contables en Nicaragua le interesa, consulte el resto de nuestra cobertura de la región. O lea sobre nuestro equipo y autores expertos.