O fechamento de uma empresa no México requer um processo legal estruturado que varia dependendo do fato de a empresa ser solvente ou insolvente. Neste guia 2025, explicamos como você pode liquidar uma empresa no México por meio de dissolução voluntária ou insolvência judicial, com base na legislação mais recente. Também descrevemos cada etapa envolvida no processo de liquidação, desde a resolução dos acionistas até o cancelamento de impostos, e fornecemos insights de especialistas para ajudar as empresas a sair do mercado de forma eficiente e em conformidade.

Principais conclusões sobre como liquidar sua empresa no México

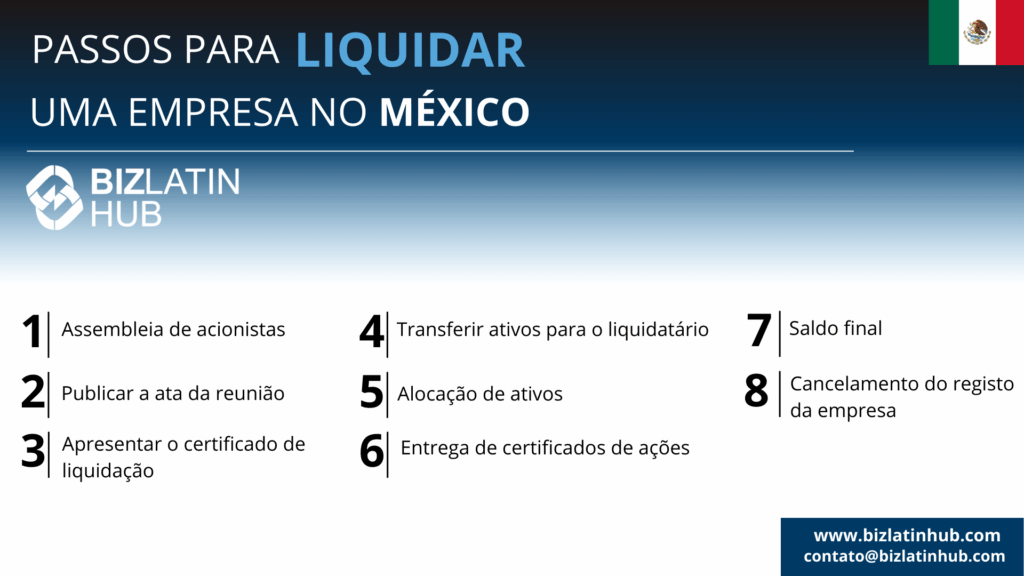

| 8 etapas para liquidar uma empresa no México | Etapa 1 – Assembleia de acionistas Etapa 2 – Publicação da ata da assembleia Etapa 3 – Entrega da ata de liquidação Etapa 4 – Transferência de ativos para o liquidante. Etapa 5 – Distribuição de ativos Etapa 6 – Entrega de certificados de ações Etapa 7 – Balanço final Etapa 8 – Cancelamento do registro da empresa |

| Qual é o prazo necessário para liquidar uma empresa no México? | O processo de liquidação normalmente leva de um a dois anos. |

| Quais são os motivos para você liquidar uma empresa no México? | Elas variam, mas o ponto principal é manter a conformidade e a boa reputação perante as autoridades. |

| O que causa a liquidação involuntária no México? | Os processos judiciais podem ser iniciados por um de seus credores quando você não puder mais pagar suas dívidas. |

Qual é o procedimento de liquidação no México?

O procedimento de liquidação no México deve seguir uma sequência legal estruturada de acordo com a Lei Geral de Sociedades Comerciais (LGSM). Abaixo estão as oito etapas formais para a liquidação voluntária, que devem ser executadas e documentadas de acordo.

Etapa 1 – Assembleia de acionistas

Os acionistas se reúnem e votam para dissolver a empresa e iniciar a liquidação. Uma resolução é aprovada e um ou mais liquidantes são nomeados para administrar o processo.

Etapa 2 – Publicar a ata da assembleia

As atas com firma reconhecida são publicadas no Sistema Eletrônico de Publicações Comerciais Públicas (PSM) e/ou em um jornal local para notificar terceiros e credores sobre a liquidação pendente.

Etapa 3 – Entregar a Ata de Liquidação

Envie o contrato de liquidação e a nomeação do liquidante para o Registro Público de Comércio. Isso torna a liquidação legalmente executável e permite que o liquidante aja em nome da empresa.

Etapa 4 – Transferência de ativos para o liquidante

O liquidante recebe o controle de todos os ativos da empresa, inclusive bens físicos, contas bancárias e contas a receber. Esses ativos são usados para pagar dívidas e obrigações pendentes.

Etapa 5 – Distribuição de ativos

O liquidante vende os ativos da empresa, liquida as dívidas com os credores e distribui os fundos restantes aos acionistas. Os certificados de dívida zero devem ser garantidos pelas autoridades fiscais e instituições de seguridade social.

Etapa 6 – Entrega dos certificados de ações

Os acionistas entregam seus certificados de ações originais, que são anulados ou arquivados pelo liquidante para finalizar a dissolução da propriedade.

Etapa 7 – Balanço final

Um balanço final de liquidação é preparado e aprovado pelos acionistas. Ele deve resumir todas as atividades de liquidação e as contas restantes.

Etapa 8 – Cancelamento do registro da empresa

Envie os formulários de cancelamento de registro ao Registro Público de Comércio e solicite o cancelamento da RFC ao Serviço de Administração Tributária (SAT). As declarações fiscais finais devem ser apresentadas, e os registros legais e contábeis devem ser mantidos por 10 anos.

Dica de especialista: O cancelamento da RFC é fundamental. Se você não cancelar o registro no SAT, poderá expor os acionistas a obrigações fiscais contínuas, mesmo após o encerramento das atividades da empresa.

O que significa liquidar uma empresa?

A liquidação é o processo legal formal de fechamento de uma entidade comercial no México. Ele envolve a liquidação de dívidas, a distribuição de quaisquer ativos remanescentes e a dissolução oficial do registro legal da empresa. O processo pode ser voluntário (iniciado pelos acionistas) ou exigido pelo tribunal devido à insolvência. A liquidação adequada protege as partes interessadas, garante a conformidade fiscal e evita penalidades ou responsabilidades de longo prazo para entidades inativas.

Procedimentos de insolvência

Todos os processos de insolvência são regidos pela Lei Mexicana de Falências Comerciais (LCM). Os processos judiciais podem ser iniciados por um de seus credores quando você não puder mais pagar suas dívidas. Você será então considerado como a empresa devedora. O Instituto Federal de Especialistas em Processos de Falência Comercial será a principal autoridade nesses procedimentos.

Os procedimentos de insolvência consistem em duas etapas: conciliação e falência. A conciliação tem um prazo legal de 185 dias após a publicação da decisão do juiz (início do processo de insolvência) no Diário Oficial Federal do México. É durante esse período de conciliação que você pode provar sua solvência e expressar seu desejo de continuar operando.

Durante a fase de conciliação, o devedor deve tentar chegar a um acordo com seus credores ou executar um plano de reorganização. Se você chegar a um acordo de reorganização, o juiz emitirá uma resolução. Se ele aprovar o acordo, o processo será encerrado. Se não houver acordo entre as duas partes, é possível estabelecer um plano de reorganização sem o voto de todos os credores. Somente se determinadas condições obrigatórias e porcentagens específicas de votos forem respeitadas, de acordo com os textos da LCM.

Acordo e plano de reorganização

- Um acordo de reorganização é celebrado em caso de procedimento de insolvência quando você liquida uma empresa no México. Esse acordo deve ser firmado entre a empresa (devedora) e os credores e tem como objetivo evitar a falência ou a liquidação da empresa (devedora).

Consequentemente, um conciliador particular, designado por ambas as partes, assumirá o papel de intermediário entre as duas partes. Durante esse período de conciliação, o objetivo será preservar a operação da empresa (devedora). Esse acordo deve conter um plano de reorganização. - Um plano de reorganização, portanto, segue um acordo de reorganização entre a empresa (devedora) e os credores. Um plano de reorganização descreve o processo de modificação de uma empresa para ajudá-la a pagar suas dívidas e recebíveis e, assim, continuar sua atividade.

Reforma da Lei Geral das Sociedades Anônimas

As recentes atualizações da Lei Geral das Sociedades Comerciais (Ley General de Sociedades Mercantiles) simplificam os procedimentos de governança corporativa no México. Essas reformas esclarecem as responsabilidades durante a dissolução e a liquidação, proporcionando mais segurança jurídica aos acionistas e liquidantes. Por exemplo, os arquivamentos eletrônicos e as resoluções padronizadas dos acionistas agora são aceitos em mais jurisdições, ajudando a reduzir os atrasos administrativos.

Um procedimento mais simples: liquidar uma empresa no México voluntariamente

As etapas novas e simplificadas para a liquidação voluntária incluem:

- Etapa 1 – Você deve Realizar uma assembleia de acionistas para definir as resoluções da liquidação e nomear os liquidantes.

- Etapa 2 – Publique a ata da assembleia no site de publicação de entidades comerciais(Publicaciones de Sociedades Mercantiles ou PSM); não há necessidade de formalizá-la perante um tabelião.

- Etapa 3 – Com a autorização do Ministério da Economia do México, entregue a ata de liquidação no Registro Público de Comércio.

- Etapa 4 – Todos os ativos, propriedades, registros e documentos da empresa são transferidos para o liquidante.

- Etapa 5 – Distribuição pelo liquidante dos ativos restantes aos acionistas, de acordo com suas ações. Distribuição pelo liquidante dos ativos remanescentes aos acionistas, de acordo com suas ações.

- Etapa 6 – Entrega dos certificados de ações ao liquidante por todos os acionistas.

- Etapa 7 – O liquidante publica o balanço patrimonial final da empresa no PSM.

- Etapa 8 – O Ministério da Economia do México enviará o cancelamento do registro da empresa no Registro Público de Comércio e notificará as autoridades fiscais mexicanas.

Perguntas frequentes sobre a liquidação de uma entidade no México

Com base em nossa ampla experiência, estas são as perguntas e dúvidas comuns de nossos clientes ao liquidar uma entidade local no México.

1. Como é o processo de liquidação em México?

- Etapa 1 – Você deve Realizar uma assembleia de acionistas para definir as resoluções da liquidação e nomear os liquidantes.

- Etapa 2 – Publique a ata da assembleia no site de publicação de entidades comerciais(Publicaciones de Sociedades Mercantiles ou PSM); não há necessidade de formalizá-la perante um tabelião.

- Etapa 3 – Com a autorização do Ministério da Economia do México, entregue a ata de liquidação no Registro Público de Comércio.

- Etapa 4 – Todos os ativos, propriedades, registros e documentos da empresa são transferidos para o liquidante.

- Etapa 5 – Distribuição pelo liquidante dos ativos restantes aos acionistas, de acordo com suas ações. Distribuição pelo liquidante dos ativos remanescentes aos acionistas, de acordo com suas ações.

- Etapa 6 – Entrega dos certificados de ações ao liquidante por todos os acionistas.

- Etapa 7 – O liquidante publica o balanço patrimonial final da empresa no PSM.

- Etapa 8 – O Ministério da Economia do México enviará o cancelamento do registro da empresa no Registro Público de Comércio e notificará as autoridades fiscais mexicanas.

2. Quanto tempo leva para liquidar uma empresa em México?

O processo de liquidação normalmente levará entre 12 e 20 meses, supondo que a entidade esteja em boa situação e que não seja necessário nenhum trabalho de retificação.

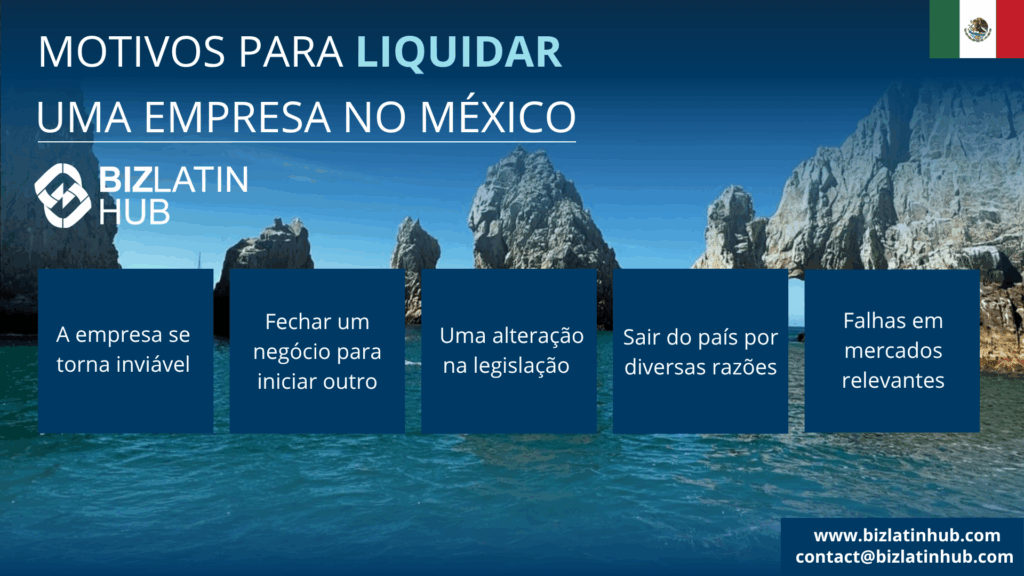

3. Quais são os motivos para você liquidar uma empresa no México?

Há vários motivos pelos quais você pode fazer isso, como o fato de o empreendimento se tornar inviável, uma mudança nas leis ou um simples fracasso nos mercados relevantes. Você pode querer fechar um negócio para abrir outro ou pode querer deixar o país por outros motivos. Seja qual for o motivo pelo qual você decida liquidar uma empresa no México, é melhor fazê-lo de acordo com a lei.

4. Você pode ser forçado a liquidar uma empresa no México?

Sim, em determinadas circunstâncias. Todos os processos de insolvência são regidos pela Lei de Falências Comerciais do México (LCM). Os processos judiciais podem ser iniciados por um de seus credores quando você não puder mais pagar suas dívidas. Você será então considerado como a empresa devedora. O Instituto Federal de Especialistas em Processos de Falência Comercial será a principal autoridade nesses procedimentos.

5. Como é o processo de liquidação no México?

Ela envolve oito etapas legais: assembleia de acionistas, edital público, arquivamento de atas, transferência e liquidação de ativos, liquidação de dívidas, devolução de certificados de ações, preparação do balanço final e cancelamento do registro no SAT e no registro comercial.

6. Quanto tempo leva para liquidar uma empresa no México?

A liquidação voluntária geralmente leva de 6 a 12 meses, supondo que todos os registros e questões de conformidade estejam em ordem. Os atrasos podem ocorrer devido à falta de certificados fiscais ou reclamações pendentes de funcionários.

7. Uma empresa pode ser forçada a entrar em liquidação no México?

Yes. Os procedimentos de insolvência podem ser acionados por credores não pagos por meio de ação judicial nos termos da Ley de Concursos Mercantiles. Esse caminho judicial é normalmente mais complexo e demorado.

8. Que documentos são necessários para cancelar a RFC?

Você precisará do saldo final da liquidação, da resolução da assembleia, dos certificados de conformidade fiscal e dos formulários de cancelamento de registro específicos do SAT. Você deve ter um contador certificado para gerenciar essa etapa.

9. Qual é a diferença entre liquidação voluntária e insolvência?

A liquidação voluntária é iniciada pela empresa, ordenada e se aplica quando os ativos excedem os passivos. A insolvência é supervisionada pelo tribunal e acionada quando uma empresa não consegue mais cumprir suas obrigações financeiras.

10. Por quanto tempo os registros devem ser mantidos após a liquidação?

As empresas são legalmente obrigadas a manter livros e registros contábeis por 10 anos após a finalização da liquidação.

Trabalhe com especialistas locais para simplificar a liquidação no México

A Biz Latin Hub é especializada em processos de dissolução de entidades jurídicas, liquidação voluntária e cancelamento de registro fiscal em todo o México. Nossas equipes jurídicas e contábeis bilíngues garantem a conformidade total com a Lei Geral das Sociedades Anônimas, as obrigações do SAT, os requisitos trabalhistas e os registros públicos.

Se você está encerrando uma subsidiária ou saindo do mercado mexicano, nós o ajudamos a fechar o negócio de forma limpa e a evitar responsabilidades contínuas.

Entre em contato conosco hoje mesmo para falar com um especialista jurídico local.