As economias latino-americanas continuam a ter um bom desempenho, apesar do aumento da inflação, dos problemas logísticos em andamento e da invasão da Ucrânia pela Rússia. Mas há desafios significativos para as empresas que desejam entrar nesse mercado em desenvolvimento. Um deles é entender a complexa questão dos impostos retidos na fonte na América Latina.

Para ajudar o senhor a ter uma visão melhor sobre consultoria tributária na América LatinaPara simplificar essa importante questão, criamos este breve guia abaixo para que o senhor entenda os impostos retidos na fonte na América Latina. Isso garantirá que o senhor não infrinja acidentalmente a legislação local.

A Biz Latin Hub pode ajudá-lo a evitar essas armadilhas e garantir que o senhor esteja em total conformidade com os impostos retidos na fonte na América Latina. Nossa gama de serviços de back-office líderes de mercado foi projetada para fazer exatamente isso e permitir que o senhor se concentre no que faz de melhor: expandir seus negócios. E com uma rede de 18 escritórios em toda a região, podemos ajudá-lo em qualquer lugar da América Latina e do Caribe.

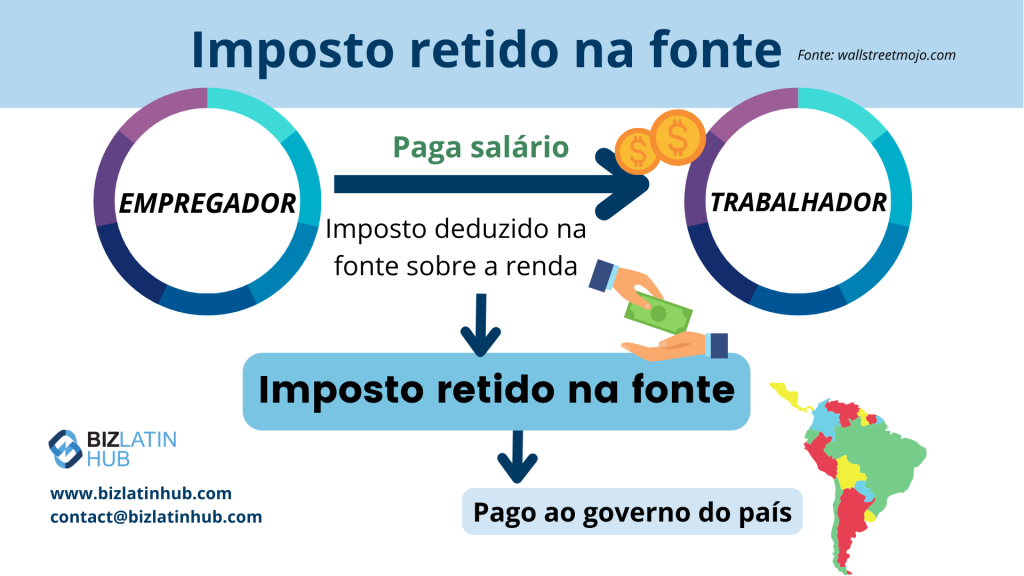

O que são impostos retidos na fonte na América Latina?

Em termos simples, o imposto retido na fonte é uma exigência do governo para que o comprador de bens ou serviços deduza um valor específico do pagamento feito ao fornecedor. O valor retido é então enviado à autoridade fiscal.

O imposto retido na fonte geralmente é calculado como uma porcentagem do valor líquido da venda. Quando se trata de retenção de imposto sobre valor agregado (IVA), ele também pode ser calculado como uma porcentagem do valor do IVA. Deve-se observar que existem outras metodologias de cálculo. Infelizmente, embora simples na teoria, alguns países da América Latina têm várias formas de retenção de impostos, tarifas e procedimentos.

A gestão eficaz de impostos retidos na fonte na América Latina exige uma compreensão firme e de alto nível das diversas regulamentações de impostos retidos na fonte específicas de cada país. O senhor também deve entender os desafios e os riscos de não seguir as regras, o que pode levar a multas significativas.

Retenção de impostos na América Latina: Uma visão geral de 5 países

Vamos nos concentrar em cinco grandes países da região, alguns dos quais têm os impostos retidos na fonte mais complexos da América Latina.

- Argentina.

- Brazil.

- Mexico.

- Colombia.

- Chile.

1. Argentina

A Argentina tem um dos sistemas tributários mais complicados do mundo.

Ela cobra impostos de retenção na fonte (WHT) e de arrecadação em vários níveis de governo, inclusive federal, provincial e municipal. Além disso, esses impostos são aplicados em quase todas as categorias tributárias, como imposto de renda, IVA e imposto sobre faturamento.

Quase todos os bens e serviços estão sujeitos ao regime de retenção do imposto de renda federal. É interessante notar que quase todos os contribuintes registrados são obrigados a atuar como agentes fiscais de retenção. O imposto é devido no momento do pagamento.

As taxas de retenção do IVA diferem de acordo com o tipo de mercadorias ou serviços fornecidos, com porcentagens que variam de 50% para a venda de mercadorias e determinados serviços de construção, até 100% para contribuintes “na lista negra” identificados pela autoridade como de alto risco.

As penalidades por não conformidade são significativas, pois podem chegar a dez vezes o valor do imposto não pago devido à autoridade fiscal.

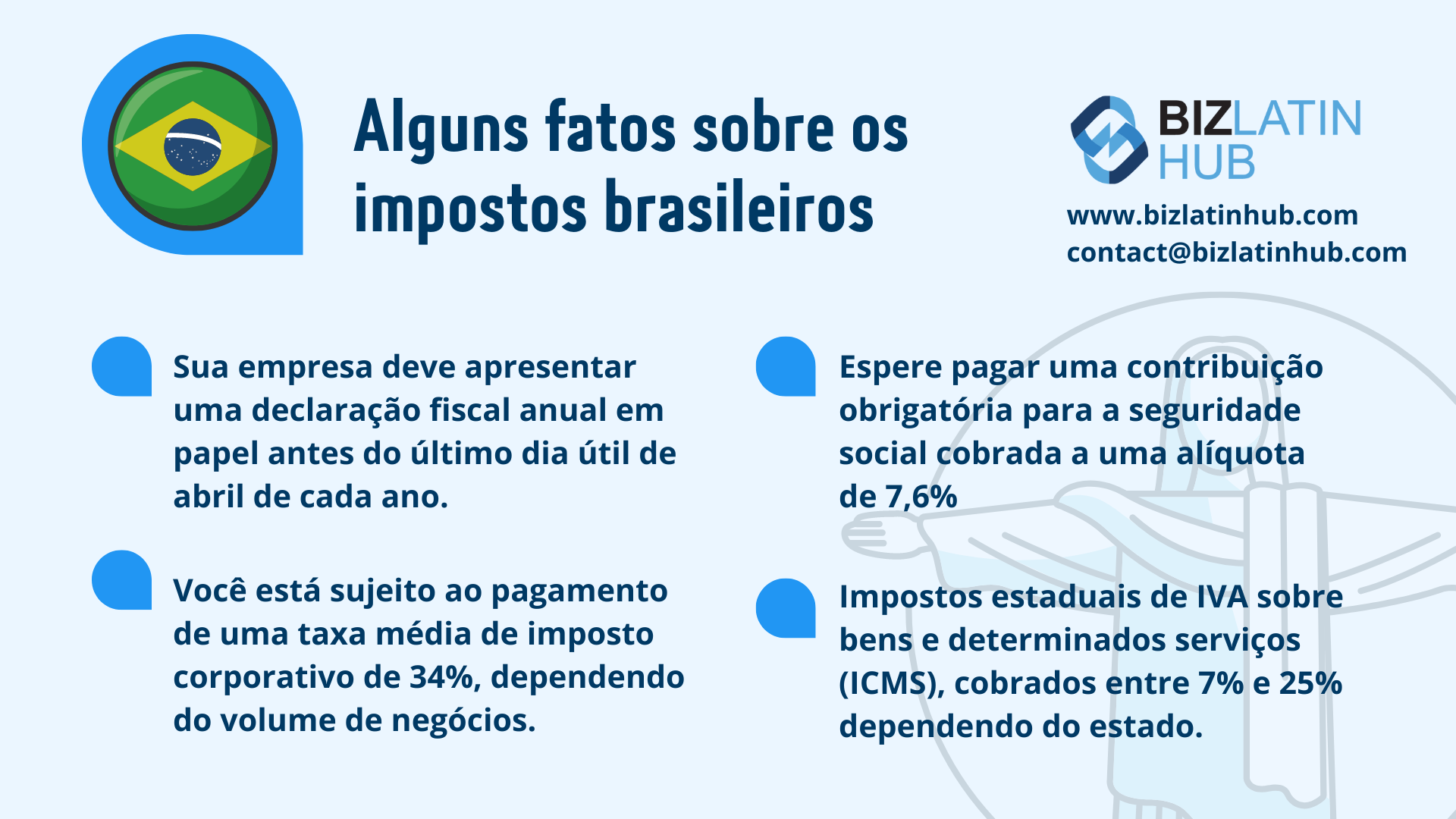

2. Brasil

O sistema tributário do Brasil continua sendo um dos mais complexos do mundo e, ao mesmo tempo, está em constante mudança. Por exemplo, o país abriga mais de 80 impostos diferentes. É importante entender que os impostos indiretos e os impostos retidos na fonte do IVA são aplicados somente a serviços. Na estrutura do imposto retido na fonte do Brasil, o local da transação e as partes envolvidas são fatores cruciais.

Em sistemas tributários gerais, a responsabilidade pelo pagamento de impostos associados a um negócio recai sobre o vendedor ou prestador de serviços. Entretanto, no caso de impostos retidos na fonte, é responsabilidade do comprador ou do adquirente do serviço calcular, reter e pagar os impostos incidentes sobre a transação em nome do vendedor ou do prestador de serviços.

3. México

Em contraste com a Argentina e o Brasil, o México tem uma abordagem mais simples em seu sistema tributário. A retenção de imposto de renda geralmente se aplica a pagamentos feitos por entidades a pessoas físicas por serviços profissionais. Assim como na Argentina e no Brasil, as entidades locais atuam como agentes fiscais de retenção, e a retenção é acionada no momento do pagamento. A alíquota do WHT é de 10% e se aplica ao valor líquido da transação.

4. Colômbia

O sistema tributário colombiano prevê o imposto retido na fonte como um mecanismo geral de cobrança antecipada de impostos. De acordo com a lei, todas as entidades corporativas são normalmente obrigadas a reter ou recolher impostos de pagamentos feitos a terceiros.

Os agentes de cobrança do WHT devem coletar os valores aplicáveis, depositar os fundos retidos junto à autoridade, apresentar declarações mensais de WHT e fornecer certificados de WHT aos beneficiários. Os beneficiários que apresentarem declarações de imposto de renda corporativo (CIT) podem creditar os impostos retidos contra sua obrigação anual de CIT calculada em suas declarações.

Pessoas estrangeiras não residentes são tributadas somente sobre sua renda de origem colombiana. Geralmente, a obrigação tributária total acumulada sobre os pagamentos feitos a pessoas estrangeiras não residentes é satisfeita por meio da cobrança do WHT aplicável. A alíquota do WHT sobre pagamentos feitos a pessoas estrangeiras não residentes para royalties e juros tributáveis é de 20%, enquanto as despesas administrativas são tributadas em 33%.

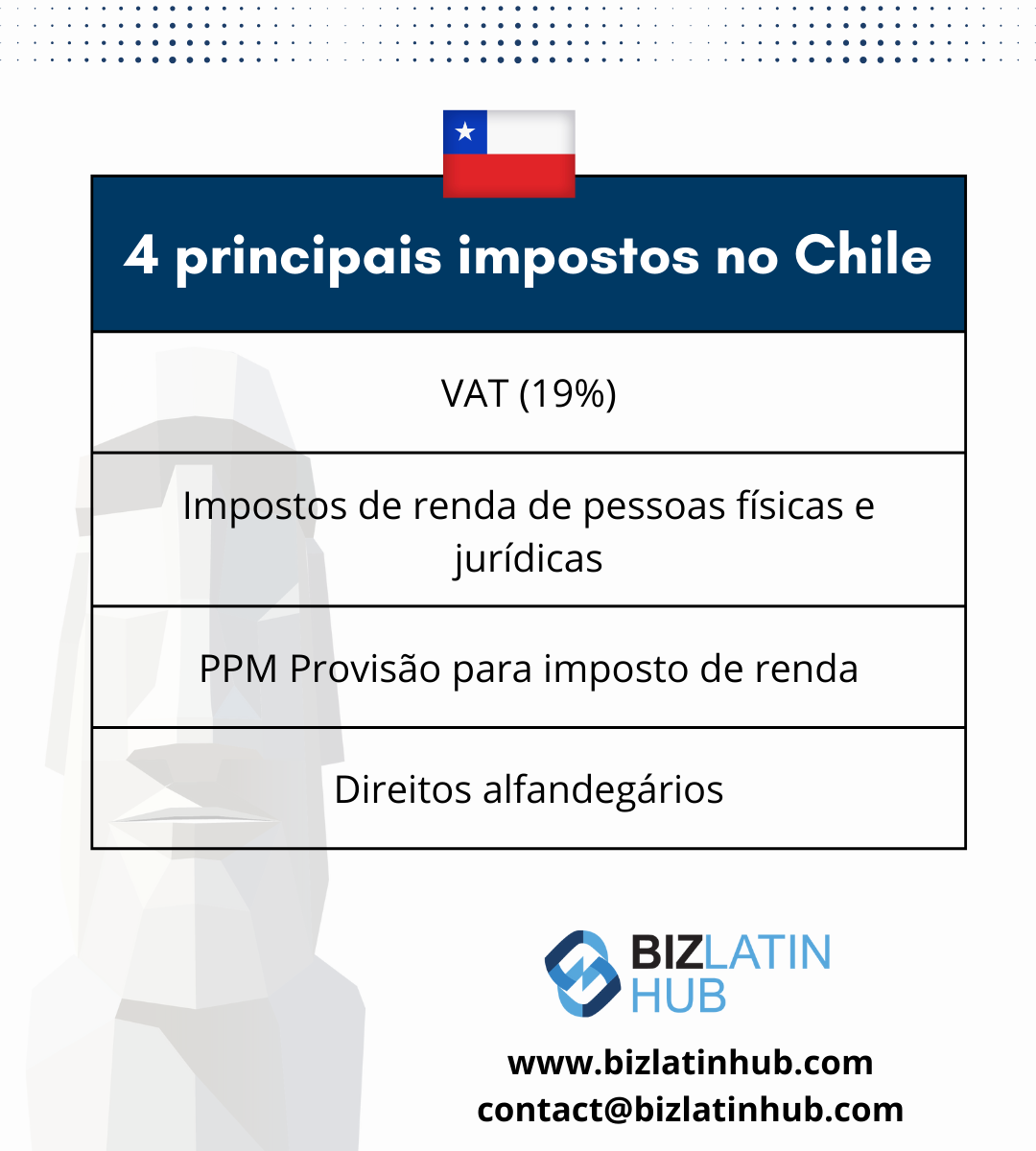

5. Chile

O imposto retido na fonte é um imposto anual que incide sobre indivíduos ou empresas que não são residentes no Chile e é cobrado sobre toda a renda tributável. Na maioria dos casos, os contribuintes não residentes estão sujeitos ao imposto somente sobre sua renda originada no Chile. Considera-se que a renda tem sua origem no Chile quando é gerada a partir de ativos situados no Chile ou de atividades realizadas dentro das fronteiras chilenas.

A renda derivada de fontes chilenas inclui os ganhos de capital adquiridos com a venda de ações ou direitos em uma entidade estrangeira não residente que possua ações ou direitos em uma entidade chilena. Além disso, os lucros distribuídos por empresas ou filiais chilenas a acionistas, sócios ou empresas controladoras não residentes estão sujeitos a um imposto retido na fonte de 35%.

No entanto, os não residentes têm direito a um crédito fiscal contra o imposto retido na fonte que devem pagar, que é igual ao imposto corporativo pago pela empresa. O crédito tributário pode ser de 65% (Sistema Parcialmente Integrado) ou 100% (Sistema de Pequenas e Médias Empresas), dependendo do regime tributário escolhido pela empresa.

A Biz Latin Hub pode ajudar o senhor com a retenção de impostos na fonte na América Latina

A Biz Latin Hub pode lhe dar tranquilidade em relação aos impostos retidos na fonte na América Latina.

Oferecemos uma equipe multilíngue e totalmente integrada de serviços jurídicos, contábeis e de constituição de empresas para seus planos de negócios na América Latina e no Caribe.

Com escritórios subsidiários de propriedade integral localizados em toda a região, temos o conhecimento necessário para responder às suas perguntas e ajudá-lo a atingir suas metas comerciais.

Para saber mais sobre como podemos ajudá-lo com impostos retidos na fonte na América Latina e outros, fale com nossa experiente equipe hoje mesmo.