Las economías latinoamericanas siguen registrando buenos resultados a pesar del aumento de la inflación, los continuos problemas logísticos y la invasión rusa de Ucrania. Pero existen retos significativos para las empresas que buscan entrar en este mercado en desarrollo. Uno de ellos es comprender la compleja cuestión de las retenciones fiscales en América Latina.

Para ayudarle a conocer mejor asesoramiento fiscal en LatinoaméricaPara simplificar esta importante cuestión, hemos creado esta breve guía para entender las retenciones fiscales en América Latina. Así se asegurará de no infringir accidentalmente la legislación local.

Biz Latin Hub puede ayudarle a evitar estos escollos y asegurarse de que cumple plenamente con las retenciones de impuestos en América Latina. Nuestra gama de servicios de back-office líderes en el mercado están diseñados para hacer precisamente esto y permitirle centrarse en lo que mejor sabe hacer: hacer crecer su negocio. Y con una red de 18 oficinas en toda la región, podemos ayudarle en cualquier lugar de América Latina y el Caribe.

¿Qué son las retenciones fiscales en América Latina?

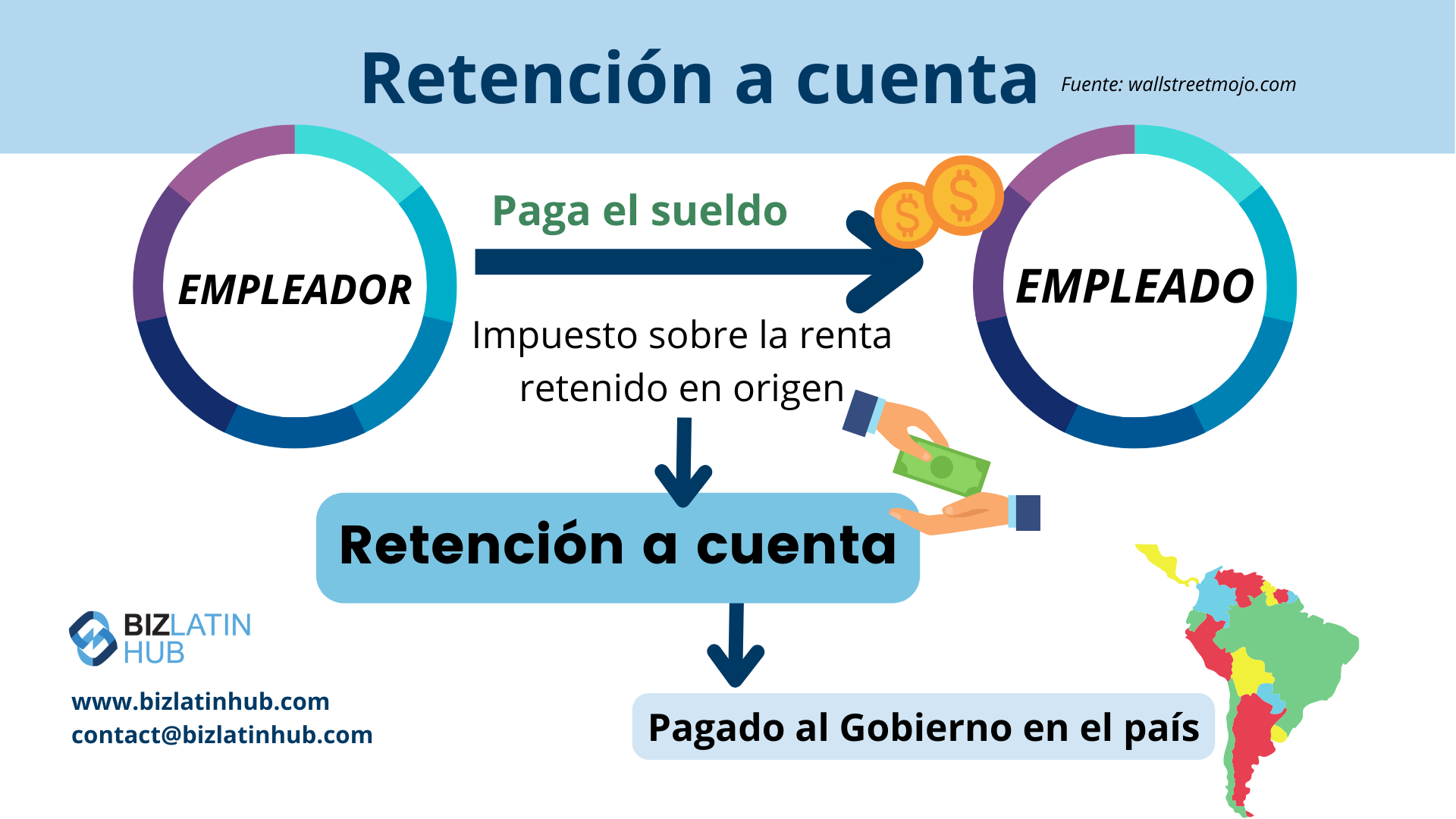

En pocas palabras, la retención a cuenta es un requisito gubernamental para que el comprador de bienes o servicios deduzca una cantidad específica del pago realizado al proveedor. La cantidad retenida se remite entonces a la autoridad fiscal.

La retención a cuenta suele calcularse como un porcentaje del importe neto de la venta. Cuando se trata de la retención del impuesto sobre el valor añadido (IVA), también puede calcularse como un porcentaje del importe del IVA. Cabe señalar que existen otras metodologías de cálculo. Desgraciadamente, aunque sencillas en teoría, algunos países de América Latina tienen múltiples formas de retención de impuestos, taras y procedimientos.

Gestionar eficazmente las retenciones fiscales en Latinoamérica exige una comprensión firme y de alto nivel de las diversas normativas específicas de cada país en materia de retenciones fiscales. También debe comprender los retos y riesgos de no seguir las normas, lo que podría acarrear multas significativas.

Retenciones en origen en América Latina: Un acercamiento a 5 países

Centrémonos en cinco grandes países de la región, algunos de los cuales tienen las retenciones fiscales más complejas de América Latina.

- Argentina.

- Brazil.

- Mexico.

- Colombia.

- Chile.

1. Argentina

Argentina tiene uno de los sistemas fiscales más complicados del mundo.

Recauda impuestos de retención (WHT) y recaudación en varios niveles de gobierno, incluidos el federal, el provincial y el municipal. Además, estos impuestos se imponen en casi todas las categorías fiscales, como el impuesto sobre la renta, el IVA y el impuesto sobre el volumen de negocios.

Casi todos los bienes y servicios están sujetos al régimen federal de retención del impuesto sobre la renta. Curiosamente, casi todos los contribuyentes registrados están obligados a actuar como agentes de retención. El impuesto es exigible en el momento del pago.

Los tipos de retención del IVA difieren en función del tipo de bienes o servicios que se presten, con porcentajes que van desde el 50% para la venta de bienes y determinados servicios de construcción, hasta el 100% para los contribuyentes de la “lista negra” identificados por la autoridad como de alto riesgo.

Las sanciones por incumplimiento son importantes, ya que pueden llegar a ser diez veces superiores al importe del impuesto impagado adeudado a la autoridad fiscal.

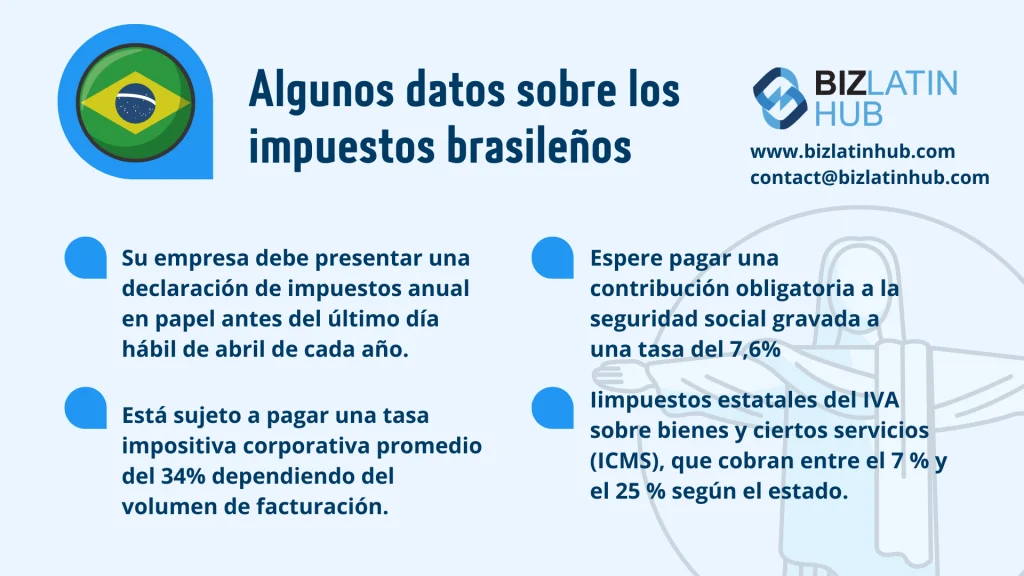

2. Brasil

El sistema fiscal de Brasil sigue siendo uno de los más complejos del mundo, a la vez que está en constante evolución. Por ejemplo, alberga más de 80 impuestos diferentes. Es importante comprender que los impuestos indirectos y las retenciones a cuenta del IVA sólo se aplican a los servicios. En el marco de las retenciones fiscales de Brasil, la ubicación de la transacción y las partes implicadas son factores cruciales.

En los sistemas fiscales generales, la responsabilidad de pagar los impuestos asociados a un negocio recae en el vendedor o proveedor de servicios. Sin embargo, en el caso de las retenciones fiscales, es responsabilidad del comprador o del adquirente del servicio calcular, retener y pagar los impuestos que gravan la transacción en nombre del vendedor o del prestador del servicio.

3. México

A diferencia de Argentina y Brasil, México tiene un enfoque más sencillo de su sistema fiscal. La retención del impuesto sobre la renta se aplica generalmente a los pagos efectuados por entidades a personas físicas por servicios profesionales. Al igual que en Argentina y Brasil, las entidades locales actúan como agentes de retención y la retención se activa en el momento del pago. El tipo de retención es del 10% y se aplica al importe neto de la transacción.

4. Colombia

El sistema fiscal colombiano prevé la retención en la fuente como mecanismo general de recaudación anticipada de impuestos. De acuerdo con la ley, todas las entidades corporativas están normalmente obligadas a retener o recaudar impuestos de los pagos realizados a terceros.

Los agentes de recaudación del WHT deben recaudar las cantidades aplicables, depositar los fondos retenidos ante la autoridad, presentar declaraciones mensuales del WHT y proporcionar certificados del WHT a los beneficiarios. Los beneficiarios que presenten declaraciones del impuesto de sociedades (CIT) pueden acreditar los impuestos retenidos contra su obligación anual de CIT calculada en sus declaraciones.

Las personas extranjeras no residentes tributan únicamente por sus rentas de fuente colombiana. Generalmente, la totalidad de la deuda tributaria devengada por los pagos efectuados a personas extranjeras no residentes se satisface mediante el cobro del WHT aplicable. El tipo del WHT sobre los pagos efectuados a personas extranjeras no residentes en concepto de cánones e intereses imponibles es del 20%, mientras que los gastos administrativos están gravados al 33%.

5. Chile

La retención a cuenta es un impuesto anual que afecta a las personas físicas o jurídicas no residentes en Chile y que grava la totalidad de su renta imponible. En la mayoría de los casos, los contribuyentes no residentes sólo están sujetos al impuesto sobre sus rentas originadas en Chile. Se considera que las rentas tienen su origen en Chile cuando se generan a partir de activos situados en Chile o de actividades realizadas dentro de las fronteras chilenas.

Las rentas derivadas de fuentes chilenas incluyen las ganancias de capital adquiridas por la venta de acciones o derechos en una entidad extranjera no residente que posea acciones o derechos en una entidad chilena. Además, los beneficios distribuidos desde sociedades o sucursales chilenas a accionistas, socios o sociedades matrices no residentes están sujetos a una retención del 35%.

Sin embargo, los no residentes tienen derecho a un crédito fiscal contra el impuesto de retención que deben pagar, que es igual al impuesto de sociedades pagado por la empresa. El crédito fiscal puede ser del 65% (Sistema Parcialmente Integrado) o del 100% (Sistema de Pequeñas y Medianas Empresas) en función del régimen fiscal que haya elegido la empresa.

Biz Latin Hub puede ayudarle con las retenciones fiscales en América Latina

Biz Latin Hub puede darle tranquilidad respecto a las retenciones fiscales en América Latina.

Ofrecemos un equipo totalmente integrado y multilingüe de servicios jurídicos, contables y de constitución de empresas para sus planes de negocio en América Latina y el Caribe.

Con oficinas subsidiarias propias repartidas por toda la región, contamos con la experiencia necesaria para responder a sus preguntas y ayudarle a alcanzar sus objetivos empresariales.

Para saber más sobre cómo podemos ayudarle con las retenciones fiscales en Latinoamérica y más, hable hoy mismo con nuestro experimentado equipo.