A contabilidade e a tributação no Uruguai são elementos essenciais de qualquer estratégia de entrada no mercado, ajudando a garantir que, quando você você registre uma empresa no Uruguai você registre uma empresa no Uruguai, ela estará em conformidade com a estrutura regulatória do país. Este guia fornece insights importantes para que você gerencie com eficiência as obrigações fiscais do Uruguai. A Biz Latin Hub oferece assistência personalizada para que você entenda e aplique as normas contábeis do Uruguai. Nossa presença regional inclui uma ampla rede de escritórios na América Latina e no Caribe.

Principais conclusões

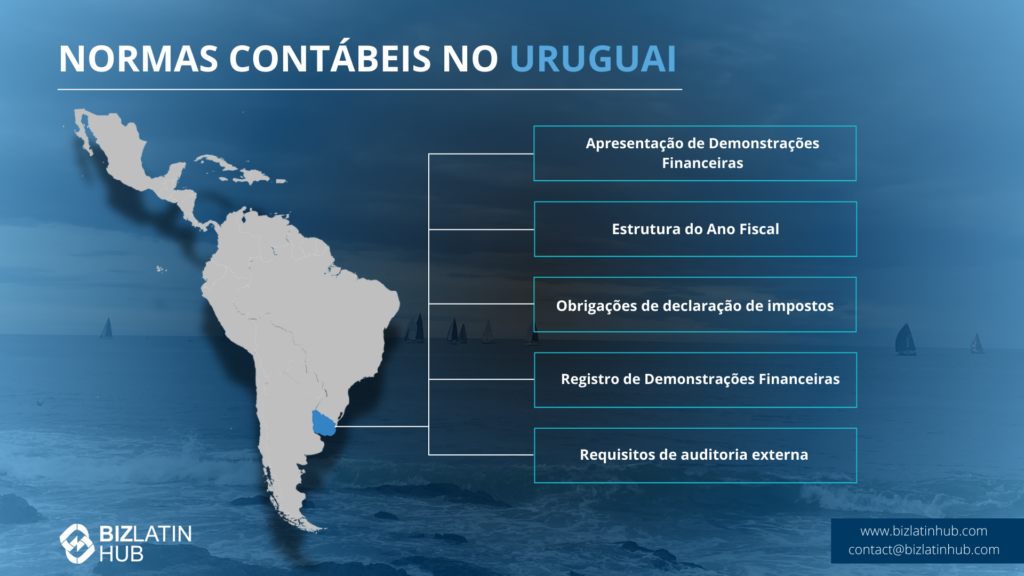

| Normas contábeis no Uruguai | Apresentação de demonstrações financeiras Estrutura do ano fiscal Obrigações de declaração de impostos Registro de demonstrações financeiras Requisitos de auditoria externa |

| Taxa de imposto corporativo no Uruguai | A alíquota atual do imposto corporativo no Uruguai é de 25%. |

| Taxa de imposto sobre valor agregado do Uruguai | A alíquota padrão do IVA no Uruguai é de 22% |

| Taxa de imposto sobre dividendos no Uruguai | Uma alíquota de 7% se aplica a dividendos e outros interesses específicos. |

Quais são as exigências de relatórios no Uruguai?

- Envio de demonstrativos financeiros

- As entidades comerciais devem enviar suas demonstrações financeiras dentro de quatro meses após o final do ano fiscal.

- Essas declarações devem estar de acordo com a estrutura regulatória aplicável.

- Um contador público registrado deve fornecer um relatório para acompanhar as demonstrações financeiras.

- Estrutura do exercício fiscal

- O ano fiscal no Uruguai vai de 1º de janeiro a 31 de dezembro.

- As empresas devem preparar um balanço patrimonial e uma conta de lucros e perdas para refletir sua posição financeira e seu desempenho no ano fiscal.

- As demonstrações financeiras devem ser auditadas por um auditor externo para garantir a conformidade e a precisão.

- Obrigações de declaração de impostos

- Os contribuintes do Imposto de Renda de Pessoa Jurídica (IRAE) são obrigados a fazer pagamentos mensais antecipados do imposto.

- Uma declaração juramentada anual deve ser apresentada ao Escritório Fiscal do Uruguai dentro de quatro meses após o encerramento do ano fiscal.

- As demonstrações financeiras auditadas formam a base para a determinação e liquidação de obrigações fiscais.

- Registro de demonstrações financeiras

- As demonstrações financeiras devem ser registradas no órgão regulador apropriado, normalmente dentro de 180 dias do final do ano fiscal.

- O registro é fundamental para manter os registros oficiais e cumprir as regulamentações nacionais.

- Requisitos de auditoria externa

- As demonstrações financeiras das empresas devem ser auditadas por um auditor externo independente.

- A auditoria garante o alinhamento com as Normas Internacionais de Relatórios Financeiros (IFRS) ou com as normas locais relevantes.

Esses requisitos abrangentes garantem que as empresas no Uruguai mantenham um alto nível de integridade financeira e sigam as melhores práticas globais.

Quais são as normas contábeis no Uruguai?

No Uruguai, as normas contábeis são regidas principalmente pelas Normas Internacionais de Relatórios Financeiros (IFRS). Essas normas foram adotadas para garantir uniformidade, transparência e precisão nos relatórios financeiros para empresas e organizações. As empresas uruguaias podem, portanto, alinhar seus relatórios financeiros às práticas internacionais, o que é particularmente benéfico para empresas multinacionais e investidores estrangeiros.

O Colégio Uruguaio de Contadores, Economistas e Administradores (CCEAU) também desempenha um papel fundamental na supervisão da aplicação das IFRS no país. Esse órgão profissional fornece orientação técnica e suporte a contadores e organizações para garantir a conformidade com as exigências do IFRS.

Para instituições financeiras, como bancos e seguradoras, o Banco Central do Uruguai (BCU) emitirá regulamentações específicas. Essas normas foram criadas para complementar as IFRS, atendendo às necessidades específicas do setor e garantindo que as características exclusivas das instituições financeiras sejam refletidas adequadamente em seus relatórios financeiros. A orientação do BCU garante que essas instituições permaneçam em conformidade com as normas internacionais e nacionais.

Tipos de impostos e suas exigências

Trabalhar com um especialista local facilitará a compreensão das exigências fiscais de sua empresa. Alguns dos mais comuns são:

- Renda corporativa e ganhos de capital

- Imposto de renda de pessoa física

- Imposto sobre valor agregado (IVA)

- Imposto retido na fonte

Renda corporativa e ganhos de capital

O imposto de renda corporativo no Uruguai está atualmente fixado em uma taxa fixa de 25%. Espera-se que todas as empresas se registrem na Direccion General Impositiva(DGI) e apresentem suas declarações anuais no prazo de quatro meses após o término do ano, sob pena de sofrerem penalidades financeiras.

Tanto para residentes quanto para não residentes com estabelecimento permanente no Uruguai, o imposto de renda corporativo é de 25%. Esse valor se aplica somente à renda gerada por meio de atividades no país e exige que as empresas rotulem, monitorem e documentem corretamente suas despesas no país.

Imposto de renda de pessoa física

No Projeto de Lei do Orçamento Nacional de 2010, o imposto de renda sobre pessoas físicas residentes foi ampliado e atualmente está entre 10% e 36% dos salários, dependendo do setor e da localização. Esse valor subiu de um mínimo recorde de 0% de imposto em 2005 e está atualmente em seu nível mais alto para ajudar a financiar serviços governamentais vitais e projetos de infraestrutura em todo o país.

Além disso, os investidores estrangeiros que passarem mais de 183 dias por ano no Uruguai receberão uma janela de cinco anos durante a qual não pagarão imposto de renda sobre qualquer tipo de renda estrangeira. É mais uma O senhor sabe por que os investidores optam por se estabelecer no Uruguai e por que o investimento estrangeiro direto (IED) no país é tão importante.

De acordo com o Relatório de Investimento Mundial de 2018 da UNCTAD, o IED do país é estimado em US$ 30,4 bilhões, representando 52,4% do PIB do país, demonstrando o poder de se tornar uma nação atraente para se investir.

Imposto sobre valor agregado (IVA)

Um dos impostos mais comuns no Uruguai é o Imposto sobre Valor Agregado (IVA) padrão, que é de 22% sobre todas as transações comerciais. Alguns bens e serviços são isentos ou subsidiados com uma alíquota de 10% de IVA no país, portanto, é importante descobrir se os produtos e serviços de sua empresa se enquadram nessa categoria, pois isso pode levar a aumentos de lucro.

Imposto retido na fonte

Como investidor estrangeiro, é provável que o senhor deseje constituir uma empresa no Uruguai e maximizar a lucratividade no país, com o plano de enviar os ativos de volta ao seu país de origem. Na verdade, o objetivo da expansão internacional é aumentar os lucros e diversificar os fluxos de renda, mas é importante calcular suas margens de lucro e a lucratividade de longo prazo depois que você considerar o imposto retido na fonte de 7% aplicável aos dividendos pagos a empresas não residentes.

Nas empresas em que o Uruguai tem um tratado tributário (mais sobre isso adiante), a alíquota pode ser reduzida. O imposto retido na fonte sobre juros pagos a empresas não residentes é de 3%, 5% ou 12%, dependendo do tipo de moeda ou da duração de um empréstimo comercial, e um imposto de 12% é aplicável sobre taxas de serviços técnicos e royalties pagos a empresas não residentes.

Requisitos para filiais no exterior

Em vez de submeter uma empresa aos riscos da expansão do mercado e incorporar uma nova empresa no exterior, alguns empresários optam por incorporar filiais estrangeiras de suas empresas em outros territórios. Isso permite que eles entrem em um mercado e negociem livremente sem o investimento inicial.

No Uruguai, a abertura de uma filial é certamente algo a ser considerado, embora as pessoas jurídicas sejam obrigadas a pagar um imposto retido na fonte de 7% sobre as remessas enviadas para seus países de origem, o que poderia afetar seus resultados e reduzir os níveis de lucratividade.

Algo a considerar, no entanto, é que a República do Uruguai é signatária de 13 tratados de dupla tributação em todo o mundo, incluindo México, Espanha, Alemanha e Argentina, aumentando a chance de sucesso em um ambiente de negócios latino-americano. Além disso, o Uruguai é sede de vários acordos de livre comércio, incluindo a ALADI e o MERCOSUL, permitindo que você negocie livremente com várias outras nações sem a preocupação de um imposto retido na fonte sobre os ativos.

Impostos para empregadores no Uruguai

A maioria dos investidores estrangeiros que entram no Uruguai contrata funcionários locais e, como tal, está sujeita a contribuições mensais para a seguridade social. Essa contribuição pode chegar a 23% do salário mensal de um funcionário. Além disso, as empresas são obrigadas a pagar 13% de sua folha de pagamento mensal total ao fundo de seguridade social do Uruguai.

Impostos adicionais

Há vários outros impostos que você deve considerar ao trabalhar no Uruguai, inclusive um imposto sobre o capital de 1,5%, que é cobrado sobre o patrimônio líquido total de uma empresa, e um imposto de transferência de 2% para empresas que transferem ou vendem seus imóveis. No entanto, você deve ter em mente que os prejuízos fiscais no país podem ser levados adiante por até cinco anos, embora não seja permitido o carryback (ou seja, aplicar um prejuízo à declaração de imposto de renda).

Perguntas frequentes para entender a contabilidade e a tributação no Uruguai

Com base em nossa ampla experiência, estas são as perguntas e dúvidas comuns de nossos clientes quando procuram entender a contabilidade e a tributação no Uruguai

A alíquota do imposto corporativo no Uruguai é de 25% e a alíquota do imposto sobre a riqueza das empresas é de 1,5%.

As empresas no Uruguai são tributadas com base nas regulamentações tributárias locais. O imposto de renda é calculado sobre a diferença entre as receitas e despesas ajustadas fiscalmente.

O IRS no Uruguai é chamado de Dirección General Impositiva (DGI) e é responsável por controlar a aplicação correta das normas tributárias.

No Uruguai, é obrigatório aplicar as Normas Internacionais de Informação Financeira (IFRS) decretadas pelo Conselho de Normas Internacionais de Contabilidade (IASB). Dependendo da receita da empresa, são aplicadas as normas IFRS FULL ou a IFRS para PMEs.

Há fechamentos contábeis anuais na moeda local e, adicionalmente, na moeda funcional, se aplicável.

O equivalente ao CPA no Uruguai é o colegiado de contadores, economistas e administradores do Uruguai. (CCEA)

Yes. As IFRS FULL ou SME são de aplicação obrigatória.

Por que investir no Uruguai?

O Uruguai é um dos destinos de investimento mais estáveis e confiáveis da América do Sul, oferecendo um ambiente de negócios transparente e um governo forte e democrático. O país se destaca por sua infraestrutura moderna, zonas de livre comércio e políticas pró-negócios que facilitam a operação dos investidores e o acesso aos principais mercados regionais. Setores-chave como energia renovável, tecnologia, agronegócio e logística estão prosperando, graças ao foco do Uruguai em sustentabilidade e inovação. Com uma estrutura tributária favorável e fortes redes de exportação, é um centro ideal para o comércio global e o crescimento dos negócios.

O apelo do Uruguai vai além de suas políticas. O país conta com uma força de trabalho qualificada, custos operacionais acessíveis e infraestrutura digital de ponta, o que o torna uma opção atraente para empresas que desejam se expandir. O país é líder global em energia renovável, produzindo mais de 98% de sua eletricidade a partir de fontes sustentáveis, e suas exportações premium – como carne bovina, laticínios e soja – são reconhecidas mundialmente. Se você deseja investir em agricultura, tecnologia ou energia verde, o Uruguai oferece uma combinação única de estabilidade, oportunidade e desenvolvimento com visão de futuro.

A Biz Latin Hub pode ajudar você com Contabilidade e Tributação no Uruguai

Entender as exigências contábeis e tributárias no Uruguai facilitará para você fazer seu orçamento. Além disso, isso o ajudará a entender com o que você terá de lidar quando chegar a hora de declarar seus impostos.

Se você deseja obter mais informações sobre regulamentos contábeis ou leis tributárias no Uruguai, o grupo de especialistas da Biz Latin Hub oferece assistência jurídica e contábil para sua empresa na Bolívia. Aproveite nossa ampla gama de soluções multilíngues de entrada no mercado e de back-office para atender às necessidades de incorporação e conformidade de sua empresa.

Entre em contato conosco agora para obter ajuda para estabelecer um negócio bem-sucedido no Uruguai.

Saiba mais sobre nossa equipe e autores especializados.