La contabilidad y la fiscalidad en Panamá deben tenerse en cuenta en tu estrategia de entrada en el mercado, garantizando el cumplimiento de su detallado marco normativo. Esta guía proporciona información vital para ayudarte a manejar eficazmente los requisitos fiscales de Panamá. Biz Latin Hub ofrece apoyo profesional para navegar por las normas contables del país después de que constituir una empresa en Panamá. Nuestros servicios se extienden por toda la región a través de una sólida red de oficinas en toda América Latina y el Caribe.

Puntos clave

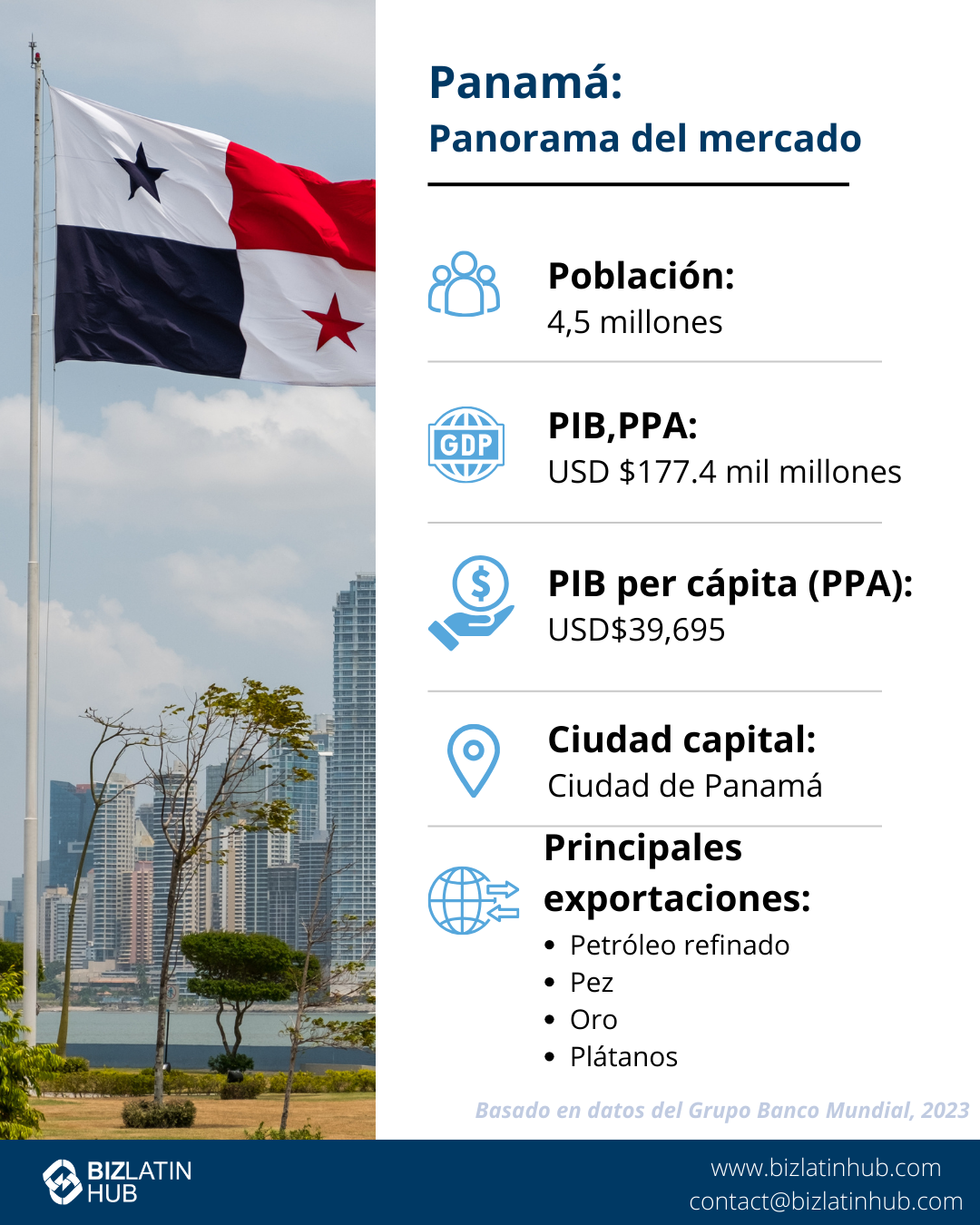

| Normas de contabilidad en Panamá | En Panamá, la norma contable se basa en las Normas Internacionales de Información Financiera (NIIF) para las empresas que cotizan en bolsa. Las empresas privadas pueden optar por seguir las NIIF o utilizar los Principios de Contabilidad Generalmente Aceptados (PCGA) panameños. |

| Tipo del Impuesto de Sociedades en Panamá | El tipo actual del impuesto de sociedades en Panamá es del 25%. |

| Tipo del Impuesto sobre el Valor Añadido panameño | El tipo normal del IVA en Panamá está fijado en el 7%. |

| Tipo impositivo sobre los dividendos en Panamá | Se recauda una retención a cuenta del 10% en el momento de su distribución. |

Requisitos Contables y Fiscales en Panamá: Dos tipos principales

Los requisitos contables y fiscales en Panamá:

- Impuesto sobre la renta.

- Impuesto comercial y de importación.

1. El impuesto sobre la renta en Panamá

Con mucho, el impuesto más importante para los posibles inversores, el impuesto sobre la renta, es el porcentaje que se paga al gobierno sobre sus ingresos. Panamá utiliza un sistema fiscal progresivo en el que el impuesto sobre la renta está directamente relacionado con la cantidad que usted gana y utiliza un sistema de bandas para dividir a la población en tres:

- Las ganancias de hasta 11.000 USD están exentas de impuestos.

- Las ganancias de 11.000 a 50.000 dólares estadounidenses están gravadas al 15%.

- Las ganancias superiores a 50.000 USD tienen un tipo impositivo del 25%.

- En comparación, Estados Unidos tiene un impuesto sobre la renta máximo del 37%.

- Las sociedades onshore con ingresos anuales inferiores a 1,5 millones de dólares pagarán un impuesto de sociedades del 25%. Todas las demás empresas onshore tributarán al 28%. Sólo pagarán impuestos los ingresos obtenidos en el territorio local.

- Las sucursales pagarán un impuesto adicional sobre los dividendos del 10% de sus ingresos después de impuestos.

Otra ventaja significativa del sistema fiscal panameño es el hecho de que se basa en el territorio. Esto significa que sólo los beneficios registrados en Panamá requieren el pago del impuesto sobre la renta, quedando libre de impuestos cualquier negocio rentable que tenga lugar fuera del territorio. Esta es la política “mágica” que ha otorgado a Panamá el estatus de “paraíso fiscal” en todo el mundo.

Además, hay muchas otras reducciones fiscales de las que pueden disfrutar los inversores:

- Las pequeñas empresas y las compañías que trabajan en el sector agrícola pueden solicitar tipos reducidos del impuesto sobre la renta.

- Las parejas casadas pueden recibir una reducción de 800 USD en su declaración de la renta conjunta.

- Todas las empresas residentes pueden trasladar hasta el 20% de sus pérdidas durante un periodo máximo de 5 años.

2. Impuesto Comercial y de Importación

Con una economía increíblemente fuerte basada en la importación y la exportación, impulsada por una situación geográfica estratégica (que proporciona un puente natural entre los enormes mercados de Norteamérica y Sudamérica, y tiene acceso a dos océanos), conocer los impuestos comerciales y de importación es útil para los inversores internacionales.

Cualquier empresa que desee realizar negocios o comerciar en Panamá debe obtener un “Permiso de Operación Comercial en Panamá”. El impuesto sobre este permiso para la mayoría de las empresas está fijado en el 2% del patrimonio neto con un máximo de 60.000 USD, mientras que las empresas situadas en determinadas zonas francas pagan un tipo reducido del 1% con un pago máximo de 50.000 USD.

En cuanto al IVA, conocido como ITBMS (Impuesto de Transferencia de Bienes Muebles y Servicios) en Panamá, el país ofrece unos de los tipos más bajos del mundo. Para la mayoría de los bienes, se añade un exiguo 7% al precio de venta al público, mientras que para las bebidas alcohólicas y los productos del tabaco, existen tipos ligeramente superiores (10% y 15% respectivamente).

Estas tasas de impuestos sobre las ventas intensamente competitivas significan que hay grandes cantidades de turismo minorista, con miles de turistas que viajan a Panamá para comprar productos electrónicos, ropa y más en el centro comercial más grande de América, Albrook Mall. Todas las empresas locales onshore con un volumen de negocios anual superior a 36.000 USD deberán pagar el IVA al tipo normal del 7%. Las empresas deberán presentar declaraciones mensuales del IVA.

Nota: El IVA es un impuesto indirecto y a menudo se añade a las facturas de los clientes.

¿Existen más requisitos contables y fiscales en Panamá?

A pesar de los tipos impositivos tan favorables de Panamá, de vez en cuando surgen dudas sobre la ética de los paraísos fiscales como Panamá. Sin embargo, es muy importante recordar que las sociedades offshore son legales y constituyen un excelente método para gestionar su patrimonio y proteger sus activos.

Además, Panamá es miembro registrado de la fundación IFRS (Normas Internacionales de Información Financiera). Se trata de una organización que ayuda a promover y aplicar “normas de contabilidad aceptadas a nivel mundial” transparentes.

La organización considera que, dado el creciente número de transacciones que se realizan a través de las fronteras, estimado en ⅓ en todo el mundo, es cada vez más urgente disponer de una norma uniforme que garantice una aplicación justa y equitativa de las normas contables y bancarias.

La adhesión de Panamá a esta organización puede verse como un esfuerzo por acabar con el blanqueo de dinero ilícito y como una señal de compromiso con un comercio internacional justo y digno de confianza.

También hay que tener en cuenta que tener cuentas offshore en Panamá no le exonera de cumplir con las obligaciones fiscales locales que existan en su país de origen.

Preguntas frecuentes sobre los requisitos contables y fiscales en Panamá

Basándonos en nuestra amplia experiencia estas son las preguntas y dudas más comunes de nuestros clientes cuando buscan entender la contabilidad y la fiscalidad en Panamá.

¿Cuál es el tipo del impuesto de sociedades en Panamá?

El tipo del impuesto de sociedades en Panamá es del 25% sobre el beneficio neto.

¿Cómo tributan las empresas en Panamá?

Las empresas en Panamá tributan según las Normas Panameñas de Información Financiera, que funciona sobre la base de pagar impuestos sobre la diferencia entre los ingresos menos los gastos deducibles.

¿Cómo se llama Hacienda en Panamá?

DGI(Dirección General de Ingresos).

¿Cuál es la norma contable en Panamá?

Las normas contables panameñas exigen que las empresas preparen sus estados financieros en español. Los registros contables y los libros de contabilidad deben estar registrados en español.

¿Cuál es el equivalente de CPA en Panamá?

El equivalente a CPA es“Contador Público Autorizado” La licencia la otorga el Colegio de Contadores Públicos Autorizados en Panamá.

¿Panamá informa en NIIF?

Todas las empresas que cotizan en bolsa deben seguir las normas NIIF.

¿Por qué invertir en Panamá?

Panamá ofrece una ubicación estratégica como centro mundial de negocios, que conecta Norteamérica y Sudamérica. Su favorable régimen fiscal, que incluye un bajo tipo del impuesto de sociedades e incentivos para sectores específicos, lo convierte en un destino atractivo para la inversión extranjera. El país también se beneficia de una economía estable, apoyada por el Canal de Panamá, que facilita el comercio internacional y la logística. Con un sector de infraestructuras en crecimiento, Panamá presenta oportunidades en el sector inmobiliario, la construcción y el turismo.

Además de sus ventajas económicas, Panamá cuenta con un marco jurídico y normativo bien desarrollado. El país sigue las Normas Internacionales de Información Financiera (NIIF) para las empresas que cotizan en bolsa, mientras que las empresas privadas pueden optar por las NIIF o por los PCGA panameños. Esta flexibilidad, combinada con un sólido sector financiero y la facilidad para hacer negocios, hacen de Panamá un entorno favorable para los inversores que buscan estabilidad y crecimiento en América Latina.

Biz Latin Hub puede ayudarle con los requisitos contables y fiscales en Panamá

Comprender los requisitos fiscales y contables de Panamá te facilitará la elaboración de tu presupuesto. Además, te ayudará a entender con qué tendrás que lidiar cuando llegue el momento de declarar tus impuestos.

Si deseas más información sobre la normativa contable o la legislación fiscal en Panamá, el grupo de expertos de Biz Latin Hub te ofrece asistencia jurídica y contable para tu empresa en Bolivia. Aprovecha nuestra amplia gama de soluciones empresariales multilingües de entrada en el mercado y de back-office para satisfacer las necesidades de constitución y cumplimiento de tu empresa.

Ponte en contacto con nosotros para que te ayudemos a establecer un negocio de éxito en Panamá.

Obtenga más información sobre nuestro equipo y autores expertos.

Entradas relacionadas

Constitución en Oriente con un socio local: Fórmula ganadora para entrar en los mercados de Hong Kong y Asia

Expansión empresarial en Norteamérica: Guía para ejecutivos de LATAM

Oportunidades de negocio en Argentina para 2025