Los requisitos fiscales y contables en Chile deben ser un componente clave de tu estrategia de entrada en el mercado cuando busques tener éxito registrar una empresa en Chile. Esta guía ofrece información esencial para ayudarte a navegar por la normativa fiscal de Chile de forma eficaz y cumplir las normas. Esto se hace principalmente de forma digital en Chile. El SII(Servicio de Impuestos Internos) gestiona las declaraciones de impuestos, incluidos el IVA y el impuesto sobre la renta. Para el impuesto sobre la nómina y las cotizaciones sociales tendrás que utilizar la plataforma en línea conocida como Previred. Esta guía detalla las obligaciones específicas de las empresas según el código tributario chileno, gestionado por el Servicio de Impuestos Internos (SII).

Puntos clave Requisitos fiscales y contables en Chile

| ¿Cuáles son las normas contables en Chile? | Las NIIF (Normas Internacionales de Información Financiera) El organismo oficial de regulación contable es el Ministerio de Hacienda de Chile. |

| ¿Cuál es el tipo del impuesto de sociedades en Chile? | Para las PYME, el tipo del impuesto de sociedades en Chile es del 25%, mientras que para las grandes empresas es del 27%. |

| ¿Cuál es el tipo del Impuesto sobre el Valor Añadido chileno? | El tipo actual del IVA está fijado en el 19%, con algunas variaciones según los servicios y la actividad empresarial. |

| Tipo impositivo de los dividendos en Chile | Las distribuciones de dividendos procedentes de Chile están sujetas a un impuesto de retención del 35%. La totalidad del impuesto de sociedades pagado por la empresa chilena (actualmente el 27%) puede deducirse de este impuesto. |

| ¿Cuándo se presentan las declaraciones? | La declaración anual del impuesto sobre la renta (formulario 22) se presenta en abril. El IVA debe declararse mensualmente antes del día 12. |

Visión general del sistema contable y fiscal chileno

En Chile, las empresas deben seguir las NIIF o las NIIF para PYME, dependiendo de su tamaño. Los libros obligatorios son el

- Las NIIF (Normas Internacionales de Información Financiera)

- El organismo oficial de regulación contable es el Ministerio de Hacienda chileno.

Los estados financieros básicos deben incluir:

- Un estado de situación financiera

- Un estado del resultado global

- Un estado de flujos de efectivo

- Un estado de cambios en los fondos propios

- Notas a los estados financieros.

Además:

- La moneda legalmente reconocida es el peso chileno.

- En cuanto a las leyes contables, todas las leyes registradas están definidas por el Código Tributario.

- El año fiscal comienza el1 de enero y termina el31 de diciembre del mismo año.

- La contabilidad local de las empresas en moneda extranjera (USD, EUR) está permitida, pero debe autorizarse específicamente y no puede modificarse durante dos años.

¿Qué es un número de identificación fiscal chileno?

Al realizar negocios en Chile, una empresa tiene que registrarse y obtener un número de identificación fiscal chileno (RUT). Cuando una empresa trata con la fiscalidad del país, este número es necesario para tratar con las autoridades fiscales nacionales. Además, todas las personas físicas, incluidas las extranjeras en Chile, deben obtener un RUT y una contraseña para el sitio web del SII chileno para poder presentar sus declaraciones de la renta anuales.

¿Quién paga impuestos en Chile?

Los contribuyentes en Chile son empresas, personas naturales y otras personas jurídicas, afectando la renta de todas las empresas y personas naturales. Todas las personas físicas y jurídicas están sujetas a un impuesto sobre la renta por sus ingresos mensuales o anuales. Las personas físicas extranjeras pagan el impuesto sobre la renta sólo por sus ingresos chilenos durante sus tres primeros años en el país. Este periodo puede prorrogarse tres años más, aunque después también están sujetos al impuesto sobre la renta por los ingresos obtenidos en todo el mundo.

La autoridad fiscal en Chile es el Servicio de Impuestos Internos(SII), que es un organismo público y depende de la administración gubernamental en Santiago de Chile. Desde el momento en que el contribuyente presentó la declaración, la autoridad fiscal (SII) dispone de un plazo oficial de tres años para revisar, modificar o rectificar cualquier declaración de impuestos presentada anteriormente.

El IVA es del 19%, más o menos en línea con economías similares de la región. Los impuestos de importación y exportación, así como las aduanas, son un área más compleja, pero el país ha firmado un gran número de Acuerdos de Libre Comercio, lo que significa que una gran cantidad de bienes y servicios están exentos de aranceles y barreras comerciales.

Impuesto de Sociedades, IVA y declaraciones mensuales

El sistema chileno del impuesto sobre la renta afecta a las rentas empresariales, los salarios, otras rentas personales, así como a las rentas obtenidas por no residentes. El impuesto a la renta está estructurado en diferentes categorías y deben aplicarse en consecuencia. Las categorías son Primera Categoría, Segunda Categoría, Global Complementario e Impuestos Adicionales.

Generalmente en Chile, hay que tener en cuenta dos tipos impositivos principales, el primero es el tipo impositivo para las empresas o impuesto de sociedades (impuesto de primera categoría), cuando se perciben rentas por el ejercicio de actividades comerciales, industriales, agrícolas y otras y el segundo impuesto importante es el impuesto sobre las rentas del trabajo (impuesto de segunda categoría). Además, para las empresas existe el Régimen Semi-Integrado (tipo del 27%) y el Régimen Pro-Pyme (15-25%) para las pequeñas empresas.

Impuesto de Primera Categoría en Chile (Impuesto de Sociedades)

Todas las empresas residentes y domiciliadas en Chile están sujetas al “Impuesto de Primera Categoría” (IPC) y tributan por sus rentas mundiales. Todas las empresas no residentes en Chile tributan sólo por sus rentas percibidas en Chile. El impuesto de primera categoría se calcula sobre la base de los beneficios imponibles de la empresa generados dentro de un ejercicio fiscal.

Adicionalmente, todas las empresas radicadas y que operan en Chile están obligadas por ley a efectuar pagos mensuales anticipados (PPM), mediante declaración mensual (F29), y también existe un pago voluntario no obligatorio (PPM) para las empresas que deseen mantener una provisión adicional para el impuesto anual a la renta, y en caso de pago en exceso el Servicio de Impuestos Internos realiza una devolución del monto excedido.

Lo primero que debe conocer el contribuyente es el régimen fiscal al que está sujeto, que determina sus obligaciones tributarias, como la presentación de determinadas declaraciones. El contribuyente puede consultar su Régimen Fiscal actual o el de periodos anteriores en su apartado personal MiSII seleccionando la opción Datos Personales y Fiscales y luego Características del Contribuyente.

Impuesto de Segunda Categoría en Chile (Impuesto sobre la Renta de las Personas Físicas)

La ley chilena del impuesto sobre la renta se describe detalladamente en el Decreto Ley 824 de 1974 y es administrada por elServicio de Impuestos Internos. En general, puede decirse que toda persona que trabaje y viva en Chile, residente o no residente, está sujeta al impuesto sobre la renta chileno. Todas las entidades residentes o domiciliadas en Chile tributan por su renta mundial. Los no residentes sólo tributan por sus rentas obtenidas en Chile.

Por lo tanto, el Impuesto de Segunda Categoría se refiere a todas las fuentes personales de ingresos, incluidos salarios, bonificaciones, gratificaciones y otras formas de remuneración. La tasa progresiva más alta para este impuesto es del 40% y todos los impuestos deben pagarse mensualmente de acuerdo con un calendario mensual emitido por la Autoridad Tributaria Chilena(Servicio de Impuestos Internos).

Este impuesto es deducido del salario bruto por el empleador y posteriormente pagado al Servicio de Impuestos Internos de Chile. Dependiendo del tipo de renta, se aplican 6 tipos diferentes de impuesto sobre la renta. Además, el impuesto sobre la renta se basa en los dos factores siguientes:

- El lugar de residencia del contribuyente

- Fuente de los ingresos

El lugar de residencia del contribuyente: Para ser considerado residente, una persona tiene que haber vivido más de 6 meses dentro de un año natural en Chile. Para los no residentes y no domiciliados, el tipo impositivo es del 15% si las actividades son servicios técnicos o profesionales, si no lo son, debe pagarse un tipo impositivo del 35% sólo sobre sus rentas de fuente chilena.

Fuente de la renta: Se considerarán rentas de fuente chilena, cuando las rentas se perciban en el ejercicio de actividades dentro del país, como de servicios a empresas y rentas de la propiedad, dividendos, royalties y otras rentas. Por lo tanto, la renta tiene su fuente en el lugar donde se presta el servicio.

Impuesto sobre el valor añadido y requisitos contables Chile

En Chile hay que pagar el impuesto sobre el valor añadido en todas las ventas e importaciones de bienes y servicios. Además, hay que aplicar impuestos adicionales y derechos de importación al importar determinados bienes, como bebidas, joyas y otros. Actualmente, el tipo de IVA está fijado en el 19% del precio de los bienes o servicios. En cuanto a la importación, la base imponible es el valor en aduana, Valor CIF, que hay que considerar y ya incluye los derechos de aduana. Las declaraciones del IVA deben presentarse mensualmente.

En cuanto a las exportaciones de bienes y servicios, el tipo del IVA es cero, sin tener en cuenta cómo se exportará el producto. Además, a partir del 1 de enero de 2023 todos los servicios (con pocas excepciones) están gravados con el IVA.

Según la Ley, los siguientes servicios no pagarán IVA:

- Transporte de pasajeros (urbano, interurbano, interprovincial y rural).

- Educación (Escuelas, Guarderías, Universidades, entre otros).

- Servicios sanitarios ambulatorios (consultas médicas y odontológicas, psicólogos, psiquiatras, kinesiólogos, diagnóstico por imagen, entre otros).

- Otros servicios que ya estaban exentos en la Ley del IVA, como:

- Entradas a espectáculos (*)

- Arrendamiento de inmuebles no amueblados

- Otros (Ley del Impuesto sobre Ventas y Servicios Art.12 y 13).

- Todas las demás exenciones contenidas en la Ley del IVA y otros textos legales siguen en vigor.

Normas contables y obligaciones de información del SII

Cuando las declaraciones de la renta no se presentan dentro del plazo establecido por Hacienda o si contienen errores, hay que pagar multas. El importe de la multa depende de la duración de la deuda y del canal de pago que utilice el contribuyente para pagarla. Normalmente, el importe es el triple del impuesto, luego del impuesto inicialmente debido, pero cuando se utiliza el pago online del SII el porcentaje de la multa es menor que cuando se paga en una de las oficinas directamente.

A la hora de pagar estas multas, el Servicio de Impuestos Internos (SII) tiene una política conocida como Condonación en la que si pagas el monto total de la deuda, se hace hasta un descuento del 70% de los gastos judiciales (intereses y multas), esto un beneficio de la nueva reforma tributaria.

El sistema tributario en Chile es muy flexible si siempre se informa bien de todo, incluso cuando hay deudas; apoya a las empresas para que sigan creciendo, a través de facilidades de pago. Las declaraciones mensuales del IVA y de la nómina deben hacerse antes del día 12 de cada mes. El impuesto de sociedades anual (Modelo 22) se hace en abril y las declaraciones juradas anuales (DJ): marzo.

Consejo de experto: La temporada de las “Declaraciones Juradas

Según nuestra experiencia, el período más estresante para las empresas en Chile no es sólo el pago de impuestos de abril, sino el período inmediatamente anterior: la temporada de “Declaraciones Juradas” en febrero y marzo.

Las empresas deben presentar varias declaraciones informativas (sobre salarios, retenciones, precios de transferencia, etc.) antes de poder presentar la declaración final del IRPF. Los errores aquí bloquean la declaración final. Aconsejamos a los clientes que tengan su contabilidad conciliada antes de enero para asegurarse de que estas declaraciones informativas son exactas y llegan a tiempo.

El papel del SII

El Servicio de Impuestos Internos (SII) es la autoridad tributaria de Chile. Dispone de una sólida plataforma digital en la que las empresas presentan mensualmente el Formulario 29 y anualmente el Formulario 22. El cumplimiento se controla estrictamente a través de los datos de facturación electrónica.

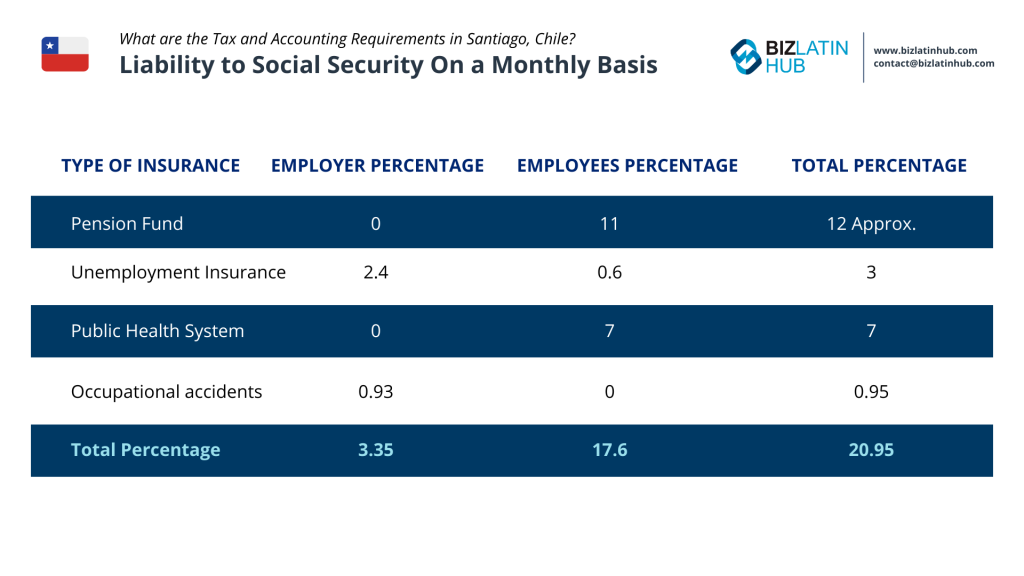

En general, se puede decir que las retenciones de seguridad social suponen hasta un 20% del salario mensual, estas cotizaciones incluyen los pagos al fondo de pensiones, al seguro de enfermedad, al seguro de desempleo y a la asociación chilena de seguridad. Los empleadores deben cotizar a: AFP (pensión), Fonasa/Isapre (salud), AFC (cesantía), mutual de seguridad (accidentes). Las declaraciones mensuales deben hacerse a través de Previred.

Contribuciones sanitarias

El sistema de salud chileno existe desde la década de 1950, se introdujo originalmente como un sistema nacional de asistencia sanitaria y fue uno de los primeros de América Latina. El organismo responsable del sistema sanitario es el Fondo Nacional de Salud (FONASA). Hoy los trabajadores pueden elegir entre el sistema privado de salud Instituciones de Salud Previsional (ISAPRE) y el sistema público de salud Fonasa. El pago mensual obligatorio es de 7% del ingreso mensual para FONASA y de alrededor de 9,2% para el sistema privado ISAPRE.

Contribuciones al fondo de pensiones

En cuanto al sistema de pensiones, todos los trabajadores pueden elegir entre seis empresas privadas de pensiones diferentes y, además, pueden elegir entre distintos tipos de fondos. El pago mensual obligatorio sobre sus ingresos es de aproximadamente el 12%. Cualquier persona puede pagar un porcentaje mayor si así lo decide. Si los trabajadores son autónomos, pueden decidir si cotizan o no y qué cantidad quieren aportar mensualmente.

| AFP | TASAS OBLIGATORIAS (AFP) | ||

| DEPENDIENTE | INDEPENDIENTE | ||

| % | SIS (1) (2) | TASA DE AFP (3) | |

| Capital | 11,44% | 1,88% | 13,32% |

| Cuprum | 11,44% | 1,88% | 13,32% |

| Hábitat | 11,27% | 1,88% | 13,15% |

| PlanVital | 11,16% | 1,88% | 13,04% |

| ProVida | 11,45% | 1,88% | 13,33% |

| Modelo | 10,58% | 1,88% | 12,46% |

| Uno | 10.69% |

(AFP): Cotizaciones al Fondo de Pensiones

(SIS): Seguro de Invalidez y Supervivencia

1) Pago del empresario.

2) El SIS no se aplica al trabajador pensionista a cargo.

3) Esta tarifa incluye el SIS que corresponde al trabajador.

Preguntas frecuentes sobre fiscalidad y contabilidad en Chile

Basándonos en nuestra amplia experiencia, estas son las preguntas y dudas más comunes de nuestros clientes a la hora de entender la contabilidad y la fiscalidad en Chile.

1. ¿Cuál es el tipo del impuesto de sociedades en Chile?

A1: El tipo general del impuesto de sociedades es del 27% en el Régimen Semi-Integrado. Las PYMES pueden optar por el Régimen Pro-Pyme con tipos más bajos (15-25%).

2. ¿Cómo tributan las empresas en Chile?

En Chile, en lo que respecta a las empresas, la tributación se basa en los ingresos efectivamente percibidos.

3. ¿Cómo se llama al Servicio de Impuestos Internos (SII) en Chile?

El Servicio de Impuestos Internos en Chile se llama el Servicio de Impuestos Internos y se encarga de aplicar la legislación fiscal y aduanera en Chile.

4. ¿Cuál es la norma contable en Chile?

Las normas contables chilenas obligan a las empresas a preparar sus estados financieros en español y según las Normas Internacionales de información financiera (NIIF) o en inglés, IFRS y Principios de la Contabilidad Generalmente Aceptados. (PCGA).

5. ¿Cuál es el equivalente del CPA en Chile?

El equivalente a un CPA en Chile es unContador Público Certificado (CPC) del Colegio de Contadores AG.

6. ¿Informa Chile en NIIF?

En términos generales, y en lo que respecta a todos los clientes de BLH en Chile, según la normativa vigente, desde 2009 todas las empresas deben seguir las normas IFRS.

7. ¿Cuál es el tipo de IVA en Chile?

El tipo normal del IVA es del 19%, con declaraciones mensuales a través del SII(Servicio de Impuestos Internos).

8. ¿Qué impuestos sobre la nómina se exigen en Chile?

Los empresarios contribuyen con aproximadamente el 25% del salario bruto a los fondos de pensiones, salud, desempleo y seguro de accidentes laborales. Las cotizaciones se declaran mensualmente a través de Previred.

9. ¿Cuáles son los requisitos de contabilidad en Chile?

Todas las empresas deben llevar registros contables electrónicos y presentar declaraciones mensuales y anuales al SII. Las NIIF son obligatorias para las medianas y grandes empresas.

10. ¿Cuándo se presentan las declaraciones de impuestos en Chile?

Las declaraciones mensuales del IVA y de la nómina deben presentarse antes del día 12 de cada mes. Las declaraciones anuales del impuesto de sociedades se presentan en abril mediante el formulario 22.

11. ¿Qué es el formulario 29 (F29)?

El F29 es el formulario de declaración mensual de impuestos que se utiliza para declarar y pagar el IVA y los Pagos Provisionales Mensuales (PPM) del impuesto sobre la renta. Debe presentarse antes del día 20 del mes siguiente.

12. ¿Qué es PPM?

El PPM (Pago Provisional Mensual) es un anticipo mensual obligatorio del impuesto de sociedades. Se calcula como un porcentaje de las ventas netas mensuales.

13. ¿Es necesaria la facturación electrónica?

Sí, Chile fue uno de los primeros en adoptar la facturación electrónica. Todas las transacciones B2B y B2C deben documentarse con DTE (Documentos Tributarios Electrónicos) a través del portal del SII o de un software certificado.

¿Por qué invertir en Chile?

Ahora es un momento excelente para invertir en Chile, dada su estabilidad económica, su sólido marco institucional y sus ricos recursos naturales.

Chile es el mayor productor mundial de cobre y un actor importante en la producción de litio, esencial para las industrias de energías renovables y tecnología.

También crecen las oportunidades en las energías renovables, la agricultura y la tecnología, apoyadas por el compromiso del país con la innovación y la sostenibilidad.

La economía abierta de Chile y su amplia red de acuerdos de libre comercio lo convierten en un centro estratégico para los negocios mundiales. El actual desarrollo de infraestructuras y las políticas favorables a la inversión, que incluyen normativas simplificadas e incentivos para el capital extranjero, aumentan su atractivo.

Con una mano de obra cualificada y acceso a los mercados regionales e internacionales, Chile presenta un entorno prometedor para las empresas y los inversores.

Biz Latin Hub puede ayudarte a cumplir con los requisitos contables en Chile

Si quieres crear una empresa en Chile, es aconsejable que cuentes desde el principio con el apoyo de un especialista cualificado en contabilidad y fiscalidad. Un plan de negocio bien pensado no podrá evolucionar si tu empresa no cumple los diversos requisitos contables de Chile.

Biz Latin Hub puede ayudarte con todos los asuntos contables, fiscales y financieros. Nuestro equipo de especialistas conoce a fondo los requisitos contables de Chile y está bien preparado para trabajar con empresas extranjeras que deseen realizar actividades comerciales en la región.

Para saber más sobre la economía chilena, las oportunidades de negocio para crear una empresa en Chile y cómo podrías aprovechar estos cambios políticos, ponte en contacto con nosotros hoy mismo. O lea sobre nuestro equipo y autores expertos. ¿Estás interesado en contratar personal local en América Latina?

Descubre cómo podemos ayudarte mediante la constitución de una empresa local o mediante una solución a medida en OEP.

Entradas relacionadas

Nearshoring en México: Guía Estratégica para Inversionistas Estadounidenses

Inversión en Energías Renovables en América Latina: Navegando por las Oportunidades Sostenibles

Constitución en Oriente con un socio local: Fórmula ganadora para entrar en los mercados de Hong Kong y Asia