Disponible en:

Cuando una empresa decide trasladar su negocio a un nuevo mercado y abrir una nueva oficina en un nuevo país, una de las primeras cosas que debe tener en cuenta es el sistema fiscal del país. Este artículo ofrece más información sobre los requisitos fiscales y contables en Chile.

Antes de trasladar un negocio a un nuevo mercado, es importante que la empresa evalúe a fondo estas cuestiones para determinar si los profesionales de contabilidad, finanzas y fiscalidad con los que cuenta la empresa pueden encargarse de ello o si es necesario contratar a un proveedor local de servicios contables profesionales para el negocio. Por lo tanto, al tomar la decisión de trasladarse a un nuevo mercado, el régimen fiscal del nuevo país es de gran importancia y debe tenerse en cuenta.

Requisitos fiscales y contables en Chile

Los contribuyentes en Chile son empresas, personas físicas y otras personas jurídicas, afectando a la renta de todas las empresas y personas físicas. Por lo tanto, todas las personas y empresas están sujetas a un impuesto sobre la renta por sus ingresos mensuales o anuales. Las personas naturales extranjeras pagan impuesto a la renta sólo sobre sus ingresos de fuente chilena durante sus primeros tres años en el país, este período puede extenderse a tres años más, aunque después de eso también están sujetas al impuesto a la renta sobre sus ingresos en todo el mundo.

La autoridad fiscal en Chile es el Servicio de Impuestos Internos (SII), que es un organismo público y depende de la administración gubernamental en Santiago de Chile. Desde el momento en que el contribuyente presenta la declaración, la autoridad fiscal (SII) dispone de un plazo oficial de tres años para revisar, modificar o rectificar cualquier declaración de impuestos presentada anteriormente.

Normas contables en Chile

Las normas contables de Chile son:

- Las NIIF (Normas Internacionales de Información Financiera)

- El organismo oficial de regulación contable es el Ministerio de Hacienda de Chile.

Los estados financieros básicos deben incluir:

- Un estado de situación financiera

- Un estado del resultado global

- Un estado de flujos de tesorería

- Un estado de cambios en el patrimonio neto

- Notas a los estados financieros.

Adicionalmente:

- La moneda de presentación es el Peso Chileno.

- Con respecto a las leyes contables, todas las leyes registradas están definidas por el Código Tributario.

- El año fiscal comienza el 1 de enero y termina el 31 de diciembre del mismo año.

- La contabilidad local para empresas en moneda extranjera (USD, EUR) está permitida pero necesita ser autorizada específicamente y no puede ser cambiada durante (2) años.

Número de identificación fiscal chileno

Para realizar negocios en Chile, una empresa debe registrarse y obtener un número de identificación fiscal chileno (RUT). Cuando una empresa trata con la fiscalidad del país, este número es necesario para tratar con las autoridades fiscales nacionales. Además, todas las personas físicas, incluidas las extranjeras en Chile, deben obtener una identificación fiscal nacional chilena y una contraseña para el sitio web del SII chileno (www.sii.cl) para poder presentar sus declaraciones anuales de impuestos.

Índice de precios al consumidor (IPC)

En la siguiente tabla se presentan los valores de UTM (Unidad Tributaria Mensual) y UTA (Unidad Tributaria Anual) para los meses del año 2023, expresados en pesos chilenos (en la primera y segunda columnas, respectivamente). Las columnas restantes muestran el IPC (Índice de Precios al Consumidor) para cada mes de ese año y la variación porcentual mensual, acumulada a la fecha, y anual.

| 2023 | UTM (Mensual) | UTA (Anual) | IPC / Valor Puntual | Variación porcentual (mensual) |

| Enero | 61.769 | 741.228 | 130,05 | 0,8 |

| Febrero | 61.954 | 743.448 | 129,97 | -0,1 |

| Marzo | 62.450 | 749.400 | 131,38 | 1,1 |

| Abril | 62.388 | 748.656 | 131,79 | 0,3 |

| Mayo | 63.074 | 756.888 | 131,94 | 0,1 |

| Junio | 63.263 | 759.156 | 131,74 | -0.2 |

| Julio | 63.326 | 759.912 | 132,20 | 0.4 |

| Agosto | 63.199 | 758.388 | ||

| Septiembre | 63.452 | 761.424 |

Impuesto sobre la renta – Requisitos contables Chile

El sistema chileno del impuesto sobre la renta afecta a los ingresos empresariales, los salarios, otros ingresos personales, así como a los ingresos obtenidos por no residentes. El impuesto a la renta está estructurado en diferentes categorías y deben aplicarse en consecuencia. Las categorías son Primera Categoría, Segunda Categoría, Global Complementario e Impuestos Adicionales. Generalmente, en Chile hay que tener en cuenta dos tipos impositivos principales, el primero es el tipo impositivo para las empresas o impuesto de sociedades (impuesto de primera categoría), donde se perciben rentas por el ejercicio de actividades comerciales, industriales, agrícolas y otras y el segundo impuesto importante es el impuesto sobre las rentas del trabajo (impuesto de segunda categoría).

Impuesto de Primera Categoría en Chile (Impuesto de Sociedades)

Todas las empresas residentes y domiciliadas en Chile están sujetas al “Impuesto de Primera Categoría” (IPC) y tributan por su renta mundial. Todas las empresas no residentes en Chile tributan únicamente por sus rentas percibidas en Chile. El impuesto de primera categoría se calcula sobre la base de los beneficios imponibles de la empresa generados dentro de un año fiscal. Adicionalmente, todas las empresas radicadas y operando en Chile están obligadas por ley a efectuar pagos mensuales anticipados (PPM), mediante declaración mensual (F29), y también existe un pago voluntario no obligatorio (PPM) para las empresas que deseen mantener una provisión adicional por el impuesto anual a la renta, y en caso de pago en exceso el Servicio de Impuestos Internos realiza la devolución del monto excedido.

Lo primero que debe conocer el contribuyente es el régimen fiscal al que está sujeto, que determina sus obligaciones tributarias, como la presentación de determinadas declaraciones.

El contribuyente puede consultar su Régimen Fiscal actual o el de periodos anteriores en su apartado personal de MiSII seleccionando la opción Datos Personales y Fiscales y luego Características del Contribuyente.

Impuesto de Segunda Categoría en Chile (Impuesto sobre la Renta de las Personas Físicas)

La ley chilena del impuesto sobre la renta se describe en detalle en el Decreto Ley 824 de 1974, conocido como la Ley del Impuesto sobre la Renta es administrado por el Servicio de Impuestos Internos de Chile (Servicio de Impuestos Internos). En general, se puede decir que toda persona que trabaje y viva en Chile, residente o no residente, está sujeta al impuesto a la renta chileno. Todas las entidades residentes o domiciliadas en Chile tributan por su renta mundial. Los no residentes sólo tributan por sus rentas obtenidas en Chile.

Por lo tanto, el Impuesto de Segunda Categoría se refiere a todas las fuentes personales de ingresos, incluyendo salarios, bonos, gratificaciones y otras formas de remuneración. La tasa progresiva más alta para este impuesto es del 40% y todos los impuestos tienen que pagarse mensualmente de acuerdo con un calendario mensual emitido por la autoridad tributaria chilena (Servicio de Impuestos Internos). Este impuesto es deducido del salario bruto por el empleador y posteriormente abonado al Servicio de Impuestos Internos chileno. Dependiendo del tipo de renta, se aplican 6 tipos impositivos diferentes. Además, el impuesto sobre la renta se basa en los dos factores siguientes:

- El lugar de residencia del contribuyente

- Origen de los ingresos

El lugar de residencia del contribuyente: Para ser considerado residente, una persona tiene que haber vivido más de 6 meses dentro de un año natural en Chile. Para los no residentes y no domiciliados, el tipo impositivo es del 15% si las actividades son servicios técnicos o profesionales, si no lo son, debe pagarse un tipo impositivo del 35% únicamente sobre sus ingresos de fuente chilena.

Fuente de la renta: Se considera renta de fuente chilena, cuando la renta se percibe en el ejercicio de actividades dentro del país, como de servicios a empresas y rentas de la propiedad, dividendos, royalty y otras rentas. Por lo tanto, la renta es de fuente en el lugar donde se presta el servicio.

Tipo impositivo actual en Chile

La siguiente tabla muestra la tasa de impuesto vigente en Chile para septiembre de 2023, esta tabla cambia mensualmente y los ingresos deben ser gravados de acuerdo a ello.

Impuesto al Valor Agregado (IVA) – Requisitos Contables en Chile

En Chile hay que pagar el impuesto sobre el valor añadido por todas las ventas e importaciones de bienes y servicios. Además, hay que aplicar impuestos y derechos de importación adicionales cuando se importan determinados bienes, como bebidas, joyas y otros. Actualmente, el tipo del IVA está fijado en el 19% del precio de los bienes o servicios. En cuanto a la importación, la base imponible es el valor en aduana, valor CIF, que hay que considerar y ya incluye los derechos de aduana. Las declaraciones de IVA deben presentarse mensualmente.

En cuanto a las exportaciones de bienes y servicios, el tipo de IVA es cero, sin tener en cuenta cómo se exportará el producto. Además, a partir del 1 de enero de 2023 todos los servicios (con pocas excepciones) están gravados con IVA.

Según la Ley, los siguientes servicios no pagarán IVA:

- Transporte de Pasajeros (Urbano, interurbano, interprovincial y rural).

- Educación (Colegios, Guarderías, Universidades, entre otros).

- Servicios ambulatorios de salud (consultas médicas, odontológicas, psicólogos, psiquiatras, kinesiólogos, imagenología, entre otros).

- Otros servicios que ya estaban exentos en la Ley del IVA, tales como:

- Entradas a espectáculos (*)

- Arrendamiento de inmuebles no amueblados

- Otros (Ley de Impuesto a las Ventas y Servicios Art.12 y 13).

- Todas las demás exenciones contenidas en la Ley del IVA y otros textos legales siguen en vigor.

Sanciones y multas

Cuando las declaraciones fiscales no se presentan en el plazo establecido por las autoridades fiscales o si contienen errores, hay que pagar multas. El importe de la multa depende de la duración de la deuda y del canal de pago que utilice el contribuyente para pagarla. Por lo general, el importe es el triple del impuesto adeudado inicialmente, pero cuando se utiliza el pago en línea del SII el porcentaje de la multa es menor que cuando se paga en una de las oficinas directamente.

A la hora de pagar estas multas, el Servicio de Impuestos Internos (SII) tiene una política conocida como (Condonación) en la cual si pagas el monto total de la deuda, se hace hasta un descuento del 70% de los honorarios legales (Intereses y multas), esto un beneficio de la nueva reforma tributaria.

El sistema tributario en Chile es muy flexible si siempre se informa bien todo, incluso cuando se tiene deudas, apoya a las empresas a seguir creciendo, a través de facilidades de pago.

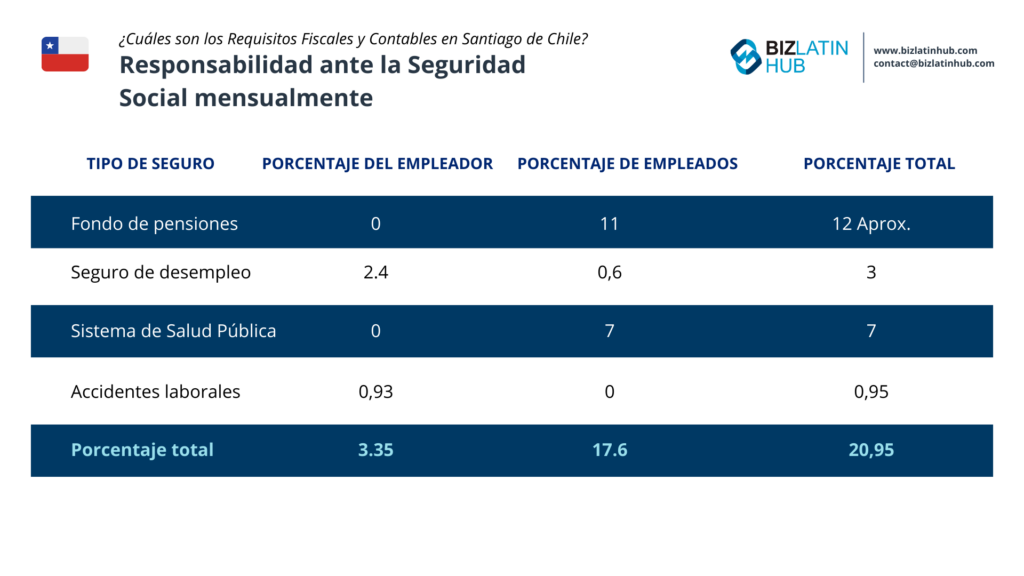

Otras Contribuciones de los Empleados – Pensión y Salud

En general, se puede decir que las deducciones de seguridad social hacen hasta un 20% del salario mensual, estas contribuciones incluyen los pagos al fondo de pensiones, el seguro de salud, el seguro de desempleo y la asociación chilena de seguridad.

Contribuciones a salud

El sistema de salud de Chile existe desde los años 50, fue introducido originalmente como un sistema nacional de salud y fue uno de los primeros en América Latina. El organismo responsable del sistema sanitario es el Fondo Nacional de Salud (FONASA). Hoy en día los trabajadores pueden elegir entre el sistema privado de salud Instituciones de Salud Previsional (ISAPRE) y el sistema público de salud Fonasa, el pago mensual obligatorio es de 7% del ingreso mensual para FONASA y alrededor de 9,2% para el sistema privado ISAPRE.

Contribuciones a fondos de pensión

Regarding the pension system, all employees can choose between six different private pension companies and furthermore are able to choose between different types of funds. The monthly mandatory payment on their income is approximately 12%. Any individual can pay a higher percentage if they decide to. If workers are self-employed they can decide whether to contribute or not and which amount they want to contribute on a monthly basis.

| AFP | TASA COTIZACIÓN OBLIGATORIO (AFP) | ||

| DEPENDIENTES | INDEPENDIENTES | ||

| % | SIS (1) (2) | TASA AFP (3) | |

| Capital | 11,44% | 1,88% | 13,32% |

| Cuprum | 11,44% | 1,88% | 13,32% |

| Habitat | 11,27% | 1,88% | 13,15% |

| PlanVital | 11,16% | 1,88% | 13,04% |

| ProVida | 11,45% | 1,88% | 13,33% |

| Modelo | 10,58% | 1,88% | 12,46% |

| Uno | 10.69% |

(AFP): Cotizaciones al Fondo de Pensiones

(SIS): Seguro de Invalidez y Sobrevivencia

1) Pago del empleador.

2) SIS no aplica para empleado pensionista dependiente.

3) Esta tasa incluye el SIS que corresponde al trabajador.

Obligaciones mensuales con la Seguridad Social:

Preguntas comunes a la hora de entender la contabilidad y tributación en Chile

En base a nuestra amplia experiencia estas son las preguntas y dudas más comunes de nuestros clientes a la hora de entender la contabilidad y tributación en Chile.

1. ¿Cuál es la tasa de impuesto a las empresas en Chile?

En términos generales, la tasa es del 25%. Ese sería el titular. No obstante lo anterior, cabe señalar que está en constante modificación para reducir todas las consecuencias de la pandemia de vuelta al 25%.

2. ¿Cómo tributan las empresas en Chile?

En Chile, en lo que respecta a las empresas, la tributación se basa en los ingresos efectivamente percibidos.

3. ¿Cuál es el equivalente al IRS estadounidense en Chile?

El equivalente al IRS en Chile es el Servicio de Impuestos Interno, y es el encargado de aplicar la legislación fiscal y aduanera en Chile.

4. ¿Cuál es la normativa contable en Chile?

Las normas contables chilenas obligan a las empresas a preparar sus estados financieros en español y de acuerdo a las Normas Internacionales de información financiera (NIIF) o en inglés IFRS y Principios de la Contabilidad Generalmente Aceptados. (PCGA)

5. ¿Cuál es el equivalente a CPA en Chile?

El equivalente a un CPA en Chile es un Contador Público Certificado por el Colegio de Contadores AG (Contador Publico Certificado-CPC).

6. ¿Chile informa en NIIF?

En términos generales, y en lo que respecta a todos los clientes de BLH en Chile, de acuerdo a la normativa vigente, desde el año 2009 todas las empresas deben seguir las normas IFRS.

Biz Latin Hub puede ayudarle con los Requisitos Contables Chile

Si desea crear una empresa en Chile, es aconsejable que cuente desde el principio con el apoyo de un especialista cualificado en contabilidad y fiscalidad. Un plan de negocios bien pensado no podrá evolucionar si su empresa no se mantiene en regla con las autoridades locales chilenas.

Biz Latin Hub puede ayudarle con todos los asuntos contables, fiscales y financieros. Nuestro equipo de especialistas locales tiene un amplio conocimiento de las leyes locales y las complicaciones en el entorno empresarial chileno y están bien equipados para trabajar con empresas extranjeras que buscan llevar a cabo actividades comerciales en la región.

Si desea obtener más información sobre la economía chilena, las oportunidades de negocio para constituir una empresa en Chile y cómo podría aprovechar estos cambios políticos, contáctenos hoy mismo. O lea sobre nuestro equipo y autores expertos.

¿Está interesado en contratar personal local en América Latina? Vea cómo podemos ayudarle mediante la constitución de una empresa local o a través de una solución PEO a medida.

La información que aquí se ofrece no debe interpretarse como orientación o asesoramiento formal. Por favor, consulte a un profesional para su situación específica. La información proporcionada tiene únicamente fines informativos y es posible que no recoja todas las leyes, normas y mejores prácticas pertinentes. El panorama normativo está en continua evolución; la información mencionada puede estar obsoleta y/o sufrir cambios. Las interpretaciones presentadas no son oficiales. Algunas secciones se basan en las interpretaciones o puntos de vista de las autoridades pertinentes, pero no podemos garantizar que estas perspectivas se respalden en todos los entornos profesionales.

Reciba las últimas noticias y consejos sobre la expansión global de su empresa

Suscríbase a nuestro boletín para recibir las últimas noticias y consejos empresariales sobre constitución de entidades, cumplimiento de la normativa sobre personas jurídicas, contabilidad, back office y requisitos fiscales. Reciba las últimas noticias y consejos sobre la expansión global de su empresa.