Considerar la fiscalidad y la contabilidad en Ecuador debe ser un componente básico de tu estrategia de entrada en el mercado para registrar una empresa en Ecuador y mantener el cumplimiento de su intrincado marco normativo. Esta guía proporciona detalles clave para ayudarte a navegar por las obligaciones fiscales de Ecuador de forma eficiente. Biz Latin Hub se especializa en orientar a las empresas sobre las normas contables de Ecuador. Nuestra asistencia se extiende por toda la región a través de una amplia red de oficinas locales en América Latina y el Caribe.

Puntos clave

| Normas contables en Ecuador | Las normas contables de Ecuador obligan a redactar los estados financieros y los registros en español, siguiendo los principios de la PCGA o la NIIF. |

| Tipo del Impuesto de Sociedades en Ecuador | El tipo impositivo de Costa Rica varía en función de los ingresos anuales, siendo del 30% para las empresas con ingresos brutos superiores a 122.145.000 CRC. |

| Tipo del Impuesto sobre el Valor Añadido ecuatoriano | El tipo actual del IVA está fijado en el 15% en Ecuador. |

| Tipo impositivo de los dividendos en Ecuador | Las empresas ecuatorianas propiedad de residentes o no residentes de jurisdicciones sin paraísos fiscales tributan a un tipo del 22% o del 25%. |

¿Cuáles son los requisitos fiscales y contables en Ecuador?

El sistema tributario ecuatoriano es amigable para los extranjeros ya que sólo tributan por los ingresos obtenidos dentro de Ecuador.

En Ecuador se aplican las Normas Internacionales de Información Financiera (NIIF) y los estados financieros deben presentarse anualmente al Servicio de Rentas Internas y a la Superintendencia de Sociedades. Ecuador tiene 19 convenios fiscales y la autoridad fiscal nacional responsable de los asuntos fiscales en Ecuador es el Servicio de Rentas Internas (SRI).

Las autoridades fiscales disponen de tres años a partir de la fecha de presentación para revisar las declaraciones fiscales e introducir cambios si lo consideran necesario. Si la declaración se presentó incompleta o no se presentó en absoluto, el plazo de revisión puede ampliarse hasta 6 años.

Normalmente, cuando se realiza una actividad económica en Ecuador, tanto las empresas como las personas físicas, tienen que registrarse ante la autoridad tributaria nacional. Una vez registrado el número de identificación fiscal nacional, se puede obtener el RUC.

El Sistema Tributario Ecuatoriano: Impuesto de Sociedades y Tasa del Impuesto sobre el Valor Añadido (IVA)

Impuesto de sociedades

Todas las empresas que residen en Ecuador, están constituidas en Ecuador o tienen operaciones y un centro de gestión en Ecuador están sujetas a un tipo del impuesto de sociedades del 25% sobre sus ingresos mundiales, y tienen descuentos cuando contratan personal discapacitado o de alto nivel. Las empresas no residentes en Ecuador (todas las empresas no constituidas en Ecuador) sólo tienen que pagar sobre sus ingresos obtenidos dentro de Ecuador.

El fin del año fiscal ecuatoriano es el31 de diciembre y los impuestos deben ser declarados en abril, la fecha exacta depende delnoveno dígito del número de identificación fiscal ecuatoriano.

Impuesto sobre el Valor Añadido – IVA

El impuesto del que proceden la mayoría de los ingresos en Ecuador es el IVA, que es el Impuesto sobre el Valor Añadido ecuatoriano. Actualmente, el tipo impositivo del IVA es del 12% y se paga en casi todas las compras de bienes, importaciones y prestaciones de servicios. El tipo impositivo para las exportaciones, alimentos, insumos agropecuarios, artículos médicos, productos de higiene personal popular, importación de combustibles derivados de hidrocarburos, arrendamiento de tierras para uso agrícola y ganadero, servicios de alojamiento turístico a extranjeros, servicios digitales para la creación de contenidos audiovisuales, libros y compras del Estado es del 0%. Las declaraciones del IVA deben presentarse mensualmente, entre el10 y el28 del mes siguiente al de la operación -el día exacto depende del número de identificación fiscal de la empresa, RUC-.

Otros impuestos relevantes en Ecuador

Aparte de los impuestos normales que hay que pagar en el país, como el impuesto de sociedades y el impuesto sobre el valor añadido, se aplican tipos impositivos adicionales que hay que tener en cuenta. Los impuestos adicionales en Ecuador son el impuesto sobre bienes inmuebles, el impuesto sobre plusvalías, el impuesto sobre transferencias de dinero al extranjero y otros.

Impuesto municipal sobre la plusvalía en la transmisión de bienes inmuebles (Plusvalía)

El impuesto sobre transmisiones patrimoniales del 10% se aplica a la transmisión de bienes inmuebles urbanos.

Impuesto sobre bienes inmuebles

Los impuestos sobre bienes inmuebles en Ecuador dependen del valor municipal de la propiedad y el porcentaje exacto del impuesto sobre bienes inmuebles depende de la ciudad en la que esté situada la propiedad. Para este impuesto se aplica una exención parcial especial que permite a los propietarios mayores de 65 años pagar la mitad de los tipos del impuesto sobre bienes inmuebles aplicados. En general, cabe mencionar que el tipo del impuesto sobre bienes inmuebles oscila actualmente entre el 0,025% y el 0,3% para los bienes inmuebles rurales y entre el 0,025% y el 0,5% para los bienes inmuebles urbanos.

Impuesto sobre la renta sobre la venta ocasional de bienes inmuebles

Cualquier persona o empresa que venda sus oficinas, locales comerciales o industrias, debe pagar un impuesto sobre la diferencia entre el precio de compra y el precio de venta del inmueble (beneficio). El tipo oscila entre el 5% y el 37% sobre la plusvalía.

Este impuesto no se aplicará por la primera venta de un inmueble. Es decir, el impuesto deberá pagarse a partir de la segunda venta de oficinas o locales comerciales”.

Impuesto sobre las transferencias de dinero al extranjero (ISD) – Impuesto sobre la salida de capitales

Este impuesto se aplica a todas las transacciones y operaciones monetarias que se realizan en el extranjero en moneda extranjera. El tipo impositivo aplicado es del 3,5% y deben pagarlo todas las empresas extranjeras y locales, así como todos los particulares y bancos extranjeros cuando realicen transacciones monetarias.(1)

Incentivos

A partir de 2022, la legislación fiscal ecuatoriana prevé una reducción de tres puntos porcentuales en el tipo del impuesto sobre la renta para las nuevas empresas e inversiones. Esta última será aplicable durante un máximo de 15 años. La exención acumulada no podrá superar la cantidad invertida.

Sanciones y multas

Como en la mayoría de los demás países, en Ecuador hay que pagar multas y sanciones cuando los impuestos se presentan tarde o incorrectamente. Si no se cumplimenta en absoluto la declaración de la renta, las empresas, así como los particulares, pueden ser procesados.

Si el impuesto se paga con retraso, hay que pagar multas por demora a un tipo fijo del 3% del valor del impuesto generado, por cada mes de retraso.

Además, hay que pagar una multa de 30 a 60 dólares por no haber declarado el impuesto en la fecha prevista.

Si los impuestos han sido declarados incorrectamente, deberá presentarse un “formulario sustitutivo” según determine el Servicio de Impuestos Internos (SRI) para cada año.

Frecuencia de las declaraciones fiscales

En Ecuador, el fin del año fiscal es el 31 de diciembre. Después del año fiscal, del2 al28 de abril, hay que presentar y pagar todos los impuestos de sociedades. La fecha exacta de presentación depende del número de identificación del contribuyente.

Impuesto sobre la Renta de las Personas Físicas

En Ecuador todos los residentes tributan por sus ingresos originarios ecuatorianos y por sus ingresos obtenidos en el extranjero, lo que significa que deben pagarse impuestos por todos los ingresos percibidos de cualquier actividad dentro y fuera del país. Sin embargo, el importe de los impuestos pagados en el extranjero puede utilizarse como crédito fiscal para el impuesto sobre la renta en Ecuador. Todos los impuestos sobre la renta se gravan a tipos progresivos, con una asignación personal de 11.722 USD.

Si los ingresos se generan en un país de jurisdicción fiscal baja, como Panamá, los impuestos deben pagarse en el país de jurisdicción fiscal baja y en Ecuador. Asimismo, si los extranjeros tienen un visado de residente pero trabajan en el extranjero durante un periodo temporal y no trabajan en Ecuador durante ese periodo, siguen estando obligados a pagar impuestos en Ecuador por sus ingresos obtenidos en el extranjero.

Impuesto sobre la renta de las personas físicas

Todos los residentes tienen que pagar el impuesto sobre la renta. Para ser considerado residente, tienes que estar en el país más de 183 días en un año. El tipo impositivo para todos los residentes depende de sus ingresos y, por tanto, se grava con tipos progresivos desde el 0% cuando se perciben ingresos bajos hasta el 37%, que se paga una vez al año en el mes de marzo según la tabla publicada por el Servicio de Impuestos Internos.

El empresario tiene que presentar mensualmente el impuesto sobre la renta de todos los trabajadores por cuenta ajena, de modo que los trabajadores por cuenta ajena no tienen que ocuparse ellos mismos de la Agencia Tributaria. Como ya hemos dicho, la fecha exacta de presentación depende de lanovena cifra del número de identificación fiscal. Cuando una persona extranjera decide trasladarse a otro país, tiene que asegurarse de haber pagado todos sus impuestos sobre la renta, así como de cancelar su número de identificación fiscal (RUC) si lo ha recibido durante su estancia.

Tabla del impuesto sobre la renta de las personas físicas para 2023-2024

| Ingresos imponibles (USD $) | Impuesto sobre el exceso (%) | servicios digitales | %Excedente |

| $ 0,00 | $11.722 | $ 0,00 | 0% |

| $ 11.722,00 | $14.930 | $ 0,00 | 5% |

| $ 14.930,00 | $19.385 | $ 160,00 | 10% |

| $ 19.385,00 | $25.638 | $ 606,00 | 12% |

| $ 25.638,00 | $33.738 | $ 1.356,00 | 15% |

| $ 33.738,00 | $44.721 | $ 2.571,00 | 20% |

| $ 44.721,00 | $59.537 | $ 4.768,00 | 25% |

| $ 59.537,00 | $79.388 | $ 8.472,00 | 30% |

| $ 79.388,00 | $105,580 | $ 14.427,00 | 35% |

| $ 105.580,00 | y más | $ 23.594,00 | 37% |

Otras contribuciones de los empleados – Pensión y salud

En Ecuador, existen tres organismos diferentes para el sistema de seguridad social; los organismos son el IESS para los empleados y trabajadores contratados en el sector privado o público, el ISSPOL y el ISSFA para los miembros de la policía y el ejército. El IESS cubre los seguros de enfermedad, pensiones y riesgos laborales de todos los empleados y trabajadores. Los tres sistemas funcionan de forma independiente y no se coordinan entre sí.

El sistema de seguridad social en Ecuador

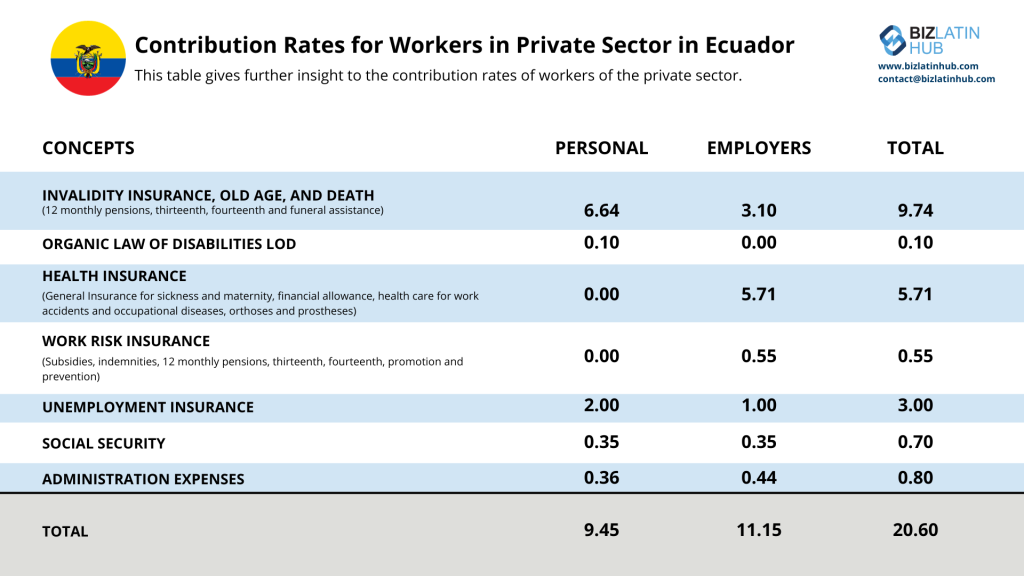

El impuesto de la seguridad social para los trabajadores por cuenta ajena se descontará automáticamente de su salario mensual, este tipo impositivo se basa en el 9,45% sobre sus ingresos mensuales. El organismo responsable del sistema es el Ministerio de Bienestar Social (IESS) – las cotizaciones a la seguridad social deben ser efectuadas tanto por el empresario como por los trabajadores.

En general, todos los trabajadores y empleados tienen que pagar cotizaciones mensuales que se deducen de su salario mensual. Además, todos los empresarios tienen que aportar un 12,15% del valor del salario mensual de sus trabajadores. Esta cantidad la asume el empresario, ya que no puede descontarla del salario del trabajador.

Cuando un trabajador cumple 65 años, puede solicitar una pensión, siempre que haya cotizado a la seguridad social un mínimo de 15 años. Cuando el trabajador quiere jubilarse anticipadamente a los 55 años, tiene que demostrar una cotización mínima a la seguridad social de 30 años. En cuanto a la maternidad, este seguro está cubierto cuando la empleada ha trabajado al menos 360 días antes de causar baja por maternidad.

Además, todos los empleadores tienen que hacer contribuciones adicionales al Servicio Ecuatoriano de Capacitación Profesional (SECAP) y al Instituto Ecuatoriano de Educación y Crédito Educativo (IECE), cada contribución adicional es del 0,5% del salario de cada empleado, pero esta cantidad tiene que ser pagada por el empleador.

Tipos de cotización de los trabajadores del sector privado en Ecuador

Preguntas frecuentes sobre los requisitos fiscales y contables en Ecuador

Basándonos en nuestra amplia experiencia estas son las preguntas y dudas más comunes de nuestros clientes a la hora de entender la contabilidad y la fiscalidad en Ecuador.

Los ingresos gravables obtenidos por las empresas constituidas en Ecuador, así como por las sucursales de empresas extranjeras domiciliadas, serán gravados a una tasa del 25% de sus ingresos gravables, que funciona sobre la base de pagar impuestos sobre la diferencia entre los ingresos menos los gastos deducibles.

El SRI en Ecuador se llama Servicio de Rentas Internas (SRI) y se encarga de administrar la recaudación de impuestos del país y de ejecutar la política fiscal.

Las normas contables de Ecuador obligan a las empresas a elaborar sus estados financieros en español y de acuerdo con los Principios de Contabilidad Generalmente Aceptados o PCGA o NIIF. Los registros contables y los libros de contabilidad deben registrarse en español.

El equivalente a un CPA en Ecuador es un Contador Público Autorizado registrado en el Colegio de Contadores Públicos del Ecuador.

Todas las empresas que cotizan en bolsa deben seguir las normas NIIF, incluidas las instituciones financieras y las compañías de seguros.

¿Por qué invertir en Ecuador?

Ecuador es una tierra de potencial sin explotar, que ofrece una economía estable y dolarizada y una ubicación privilegiada en la encrucijada de Sudamérica. Con una infraestructura bien desarrollada que conecta los mercados mundiales, el país se posiciona como una puerta estratégica para el comercio. Rico en recursos naturales, desde petróleo y minerales hasta productos agrícolas de alto valor, Ecuador está diversificando su economía mediante políticas favorables a las empresas, incentivos fiscales y nuevas oportunidades en turismo, agroindustria y manufactura. Estas medidas han creado un entorno en el que prosperan la inversión y la innovación.

Más allá de sus ventajas económicas, Ecuador destaca por su asequibilidad, mano de obra cualificada y biodiversidad sin parangón, lo que lo convierte en un punto caliente para el ecoturismo y los proyectos verdes. Su vibrante sector exportador, impulsado por productos como el plátano, las gambas y las rosas, garantiza un crecimiento y una resistencia constantes. El creciente interés de Ecuador por las energías renovables y la tecnología subraya su enfoque progresista, ofreciendo a los inversores la oportunidad de contribuir a un futuro sostenible y globalmente conectado.

Biz Latin Hub puede ayudar con los requisitos fiscales y contables en Ecuador

Comprender los requisitos fiscales y contables de Ecuador te facilitará la elaboración de tu presupuesto. Además, te ayudará a entender con qué tendrás que lidiar cuando llegue el momento de declarar tus impuestos.

Si deseas más información sobre la normativa contable o las leyes fiscales de Bolivia, el grupo de expertos de Biz Latin Hub te ofrece asistencia jurídica y contable para tu empresa en Ecuador. Aprovecha nuestra amplia gama de soluciones empresariales multilingües de entrada en el mercado y de back-office para satisfacer las necesidades de constitución y cumplimiento de tu empresa.

Póngase en contacto con nosotros para obtener ayuda en el establecimiento de un negocio exitoso en Ecuador.

Obtenga más información sobre nuestro equipo y autores expertos.

Entradas relacionadas

¿Cómo pueden ayudarle los servicios de asesoría fiscal en Perú?

¿Cómo pueden ayudarle los servicios de asesoría fiscal en México?

Fiscalidad y contabilidad en América Latina: ¿Cómo funciona?