La contabilidad y la fiscalidad en Puerto Rico pueden ser complicadas; algunas empresas y particulares del territorio estadounidense deben pagar impuestos federales estadounidenses sobre la renta. Las empresas que venden bienes o servicios en el extranjero y pueden acogerse al incentivo de la Ley 20 sólo tienen que pagar un impuesto fijo del 4% sobre los ingresos generados fuera de la isla. Si constituyes constituyes una empresa en Puerto Ricoes probable que puedas beneficiarte de sus diversos regímenes. Hacienda, la autoridad tributaria de Puerto Rico, administra todos los informes sobre el impuesto de sociedades y el IVU a través de su plataforma en línea, SURI(Sistema Unificado de Rentas Internas). Esta guía aclara la posición única de Puerto Rico como territorio de EEUU con su propio código fiscal independiente, supervisado por el Departamento de Hacienda.

Puntos clave Requisitos fiscales y contables en Puerto Rico

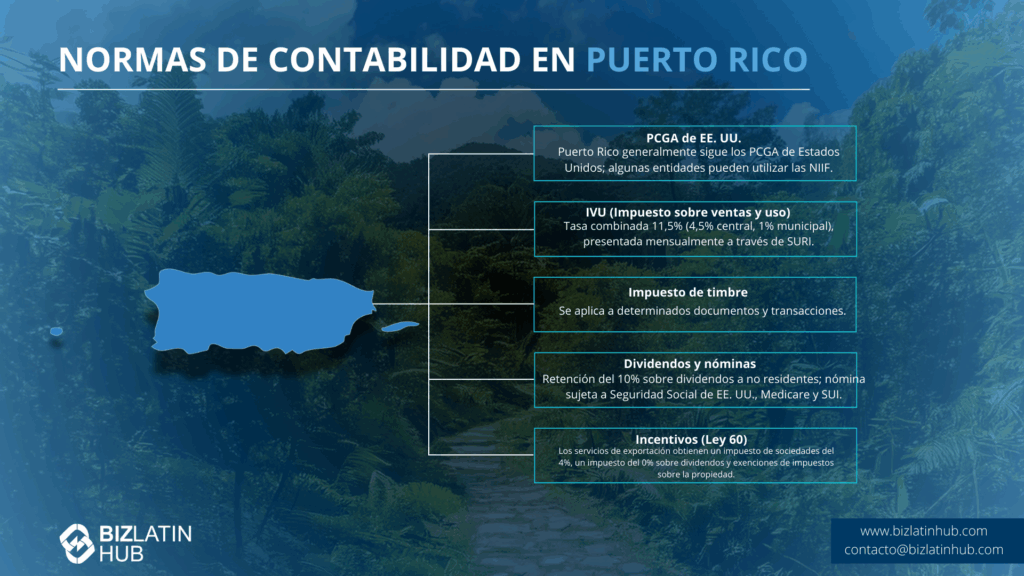

| ¿Cuáles son las normas contables en Puerto Rico? | Puerto Rico suele seguir los Principios de Contabilidad Generalmente Aceptados (GAAP) de EE.UU. para la elaboración de informes financieros. |

| ¿Cuál es el tipo del Impuesto de Sociedades en Puerto Rico? | El tipo del impuesto de sociedades en Puerto Rico se basa en una estructura de impuesto normal y sobretasa, según la cual un contribuyente que no sea miembro de un grupo controlado, la renta imponible estará sujeta a un impuesto normal del 18,5% y el saldo que exceda de la exención de sobretasa de 25.000 $ estará sujeto a la siguiente sobretasa: – $0-$75.000 5% – $75.001 – $125.000 $3.750 más el 15% del exceso sobre $75.000 – $125.001 – $175.000 $11.250 más el 16% del exceso sobre $125.000 – $175.001 – $225.000 $19,250 más el 17% del exceso sobre $175.000 – $225.001 – $275.000 $27.750 más el 18% del exceso sobre $225.000 – $275.001 – Más de $36.750 más el 19% del exceso sobre $275.000 La Ley 60 ofrece un tipo del impuesto de sociedades del 4% para las empresas que cumplan los requisitos. |

| ¿Cuál es el tipo del Impuesto sobre Ventas y Utilización? | El tipo del IVA es del 11,5%. |

| Tipo impositivo sobre dividendos en Puerto Rico | Existe un tipo normal del 10% sobre los dividendos pagados a no residentes. |

| ¿Se pueden hacer impuestos y contabilidad en Puerto Rico por Internet? | Todas las declaraciones fiscales se gestionan a través de la plataforma digital SURI. |

¿Cómo hacerse residente para beneficiarse de la contabilidad y la fiscalidad en Puerto Rico?

No es fácil hacerse residente en Puerto Rico. Suelen ser estadounidenses quienes se trasladan a la isla para evitar pagar impuestos en Estados Unidos, pero hay que cumplir varios criterios y superar numerosas “pruebas” para obtener la residencia:

- Una presencia física en la isla – Debe estar en Puerto Rico al menos 183 días al año para tener derecho a ser residente.

- La prueba de la ” conexión más estrecha” – No puedes convertirte en residente de buena fe en Puerto Rico a efectos fiscales si tienes una “conexión más estrecha” con EE.UU. u otra jurisdicción. En esencia, tienes que demostrar a las autoridades puertorriqueñas que realizas la mayor parte de tus negocios desde la propia isla.

- La prueba del “domicilio fiscal” – Otro requisito para la residencia puertorriqueña es que no tengas un domicilio fiscal fuera de Puerto Rico durante ninguna parte del año fiscal. En lo que respecta a la contabilidad y la fiscalidad en Puerto Rico, tu domicilio fiscal es el lugar donde vives y realizas actividades empresariales con regularidad, independientemente de dónde residas.

- No todos los tipos de ingresos pueden acogerse a las exenciones fiscales : sólo los ingresos de origen puertorriqueño están exentos de impuestos estadounidenses. Pero determinados tipos de ingresos estarán exentos de impuestos, mientras que otros están sujetos a los impuestos sobre la renta de Puerto Rico, que oscilan entre el 13 y el 33 por ciento.

Muchos analistas hablan de rentas “buenas” y “malas”, siendo las buenas las que disfrutan de exenciones fiscales y bajos impuestos. Los malos ingresos están sujetos a los regímenes fiscales estadounidense o puertorriqueño.

Contabilidad y fiscalidad en Puerto Rico: ¿Qué es un buen ingreso?

Buenos ingresos (es decir, ingresos que pueden estar exentos de impuestos):

- Ingresos por contratos o servicios generados en la isla

- Ingresos por plusvalías

- Servicios de asesoramiento sobre inversiones

- Pagos de dividendos de empresas con sede en Puerto Rico

- Servicios de gestión de activos

- Actividad de marketing de afiliación

- Ingresos generados por un negocio en línea

- Las personas que poseen grandes cantidades de criptodivisas como Bitcoin

Rentas malas (es decir, rentas sujetas a los regímenes fiscales estadounidense o puertorriqueño):

- Ingresos salariales

- Prestaciones mensuales de jubilación

- Cuentas de jubilación individuales tradicionales (IRA)

- Prestaciones de la Seguridad Social

Beneficiarse de los incentivos fiscales que ofrece la isla requiere un cambio de estilo de vida, ya que tendrás que vivir en Puerto Rico a medio o largo plazo para poder optar a la residencia. Se necesitan al menos seis meses de vida en la isla para convertirse en residente “de buena fe” de Puerto Rico.

El sistema contable y fiscal puertorriqueño está diseñado de tal forma que disuade a los inversores sin escrúpulos u oportunistas de mover su dinero dentro y fuera de los bancos de la isla cuando llega la temporada de impuestos o de utilizarlo como paraíso fiscal sin contribuir a la economía de la isla.

Ley 60 Incentivos fiscales y servicios a la exportación

Gran parte de la legislación de incentivos fiscales de la isla está destinada a atraer al territorio determinados tipos de empresas, concretamente servicios de exportación, comercio y el sector tecnológico. Con una contabilidad y una fiscalidad favorables en Puerto Rico, las autoridades esperan convertir la isla en un centro internacional de servicios y comercio de exportación.

En virtud de la Ley 60, las empresas que ofrecen servicios de exportación (por ejemplo, consultoría, tecnología, finanzas) pueden acceder a un CIT del 4%, a dividendos exentos y a una exención del 75% del impuesto sobre bienes inmuebles. Se exige anualmente un informe de cumplimiento y una tasa gubernamental. Entre las empresas e industrias de las que Puerto Rico quiere ver más figuran:

- Publicidad y relaciones públicas

- Marketing digital/en línea

- Sede corporativa

- Centros de llamadas

- Servicios financieros

- El sector creativo (diseño, arte, música, publicaciones, desarrollo de aplicaciones, etc.)

- Desarrolladores de software

- Empresas de tecnología educativa

- Empresas de I+D

- Servicios profesionales (servicios jurídicos, fiscales y contables)

Un ciudadano estadounidense que se convierta en residente de buena fe en Puerto Rico y traslade su empresa a la isla (convirtiendo así sus ingresos en ingresos procedentes de Puerto Rico) podrá beneficiarse de pagar un tipo fijo del impuesto de sociedades del 4 por ciento. Además, estarán exentos al 100% de pagar impuestos sobre la propiedad, así como exentos de impuestos sobre los dividendos.

Consejo de experto: Contabilidad segregada para la Ley 60

Según nuestra experiencia, el requisito operativo más crítico para los titulares de decretos de la Ley 60 es llevar libros contables separados. Si tu empresa tiene ingresos exentos (al tipo del 4%) e ingresos no exentos (gravados a los tipos normales), debes separar claramente los ingresos y gastos de cada flujo.

Hacienda fiscaliza estas empresas rigurosamente. Aconsejamos establecer centros de costes separados o incluso cuentas bancarias separadas desde el primer día para garantizar que los ingresos “exentos” sean innegablemente distintos, protegiendo tus beneficios fiscales.

Cotizaciones salariales e impuesto sobre el trabajo

Los empresarios deben inscribirse en el Departamento de Trabajo de Puerto Rico y cumplir las leyes de Seguridad Social, Medicare, SUI y compensación de los trabajadores. Los formularios W-2PR y 941-PR deben presentarse cada trimestre.

Puerto Rico opera en el ámbito del sistema de seguridad social de EEUU, por lo que los empresarios y empleados puertorriqueños están sujetos a los mandatos de los impuestos de la Seguridad Social y Medicare de EEUU.

La Ley Federal de Contribuciones al Seguro (FICA) regula la imposición del impuesto de la seguridad social sobre los sueldos o salarios de los empleados individuales, destinado a apoyar las prestaciones de jubilación ofrecidas por el gobierno federal. La FICA aplica dos impuestos distintos:

- Seguro de vejez, supervivencia e invalidez (OASDI)

- Seguro hospitalario (Medicare)

A partir de 2019, el impuesto OASDI se aplica a un tipo del 6,2% cada uno para el trabajador y el empresario sobre los primeros 176.100 $ de ingresos. El impuesto Medicare, en cambio, se aplica a un tipo del 1,45% cada uno para el asalariado y el empresario, sin límite máximo de ingresos. En particular, los asalariados con ingresos elevados, y no sus empleadores, deben pagar un 0,9% adicional de impuesto Medicare.

Los umbrales de ingresos específicos para este impuesto adicional de Medicare difieren en función del estado civil. Las parejas casadas que declaran conjuntamente están sujetas al impuesto adicional sobre los ingresos combinados que superen los 250.000 USD. Los contribuyentes solteros y los cabezas de familia se ven afectados cuando los ingresos superan los 200.000 USD, mientras que las personas casadas que declaran por separado se ven afectadas cuando los ingresos superan los 125.000 USD. El cálculo incluye los ingresos por cuenta propia para determinar el umbral.

El impuesto FICA es aplicable a la remuneración por servicios prestados dentro de Estados Unidos, con independencia de la nacionalidad o residencia del empleado o del empresario. En consecuencia, salvo que estén exentos, los empleados extranjeros no residentes que trabajen en Estados Unidos están sujetos al impuesto FICA, aunque estén exentos del impuesto sobre la renta estadounidense en virtud de normas legales o tratados sobre el impuesto sobre la renta.

Ciertos grupos están exentos del impuesto FICA, entre los que se incluyen los empleados de gobiernos extranjeros, los visitantes de intercambio con visados J en Estados Unidos, los estudiantes extranjeros con visados F, M o Q y las personas cubiertas por acuerdos de totalización de la seguridad social entre Estados Unidos y otras naciones. Estos acuerdos permiten a las personas que reúnen los requisitos seguir cotizando a los sistemas de seguridad social de sus países de origen, normalmente durante un máximo de cinco años.

Cumplimiento del Impuesto sobre Ventas y Uso (IVU) y Facturación Electrónica

Las empresas locales utilizan los PCGA estadounidenses. Las empresas extranjeras o multinacionales pueden aplicar las NIIF cuando proceda, sobre todo en los sectores bancario o de comercio mundial.

Todas las empresas deben presentar un informe anual ante el Departamento de Estado el 15 de abril de cada año o antes, o el siguiente día laborable si es fin de semana o festivo, con la siguiente información:

- Nombre y número de registro de constitución

- Dirección física y postal de la oficina designada

- Nombre y dirección física del agente residente

- Nombre y dirección postal de al menos 2 directivos de la empresa que ocupen un cargo fijo en la fecha de presentación del informe, incluido el del directivo que firma el informe, y las fechas de expiración de sus respectivos cargos

- El informe debe contener un estado de la situación económica de la empresa al cierre de las operaciones durante el año natural anterior

- Si el volumen de negocios de la sociedad supera los 3 millones de USD, este informe debe ser auditado por un contable público autorizado en Puerto Rico.

- El informe debe estar firmado por un funcionario autorizado, un director o un constituyente

Las LLC no tendrán que presentar un informe anual al Departamento de Estado. Sólo pagarán tasas anuales por importe de 150 USD$ el 15 de abril de cada año o antes, o el siguiente día hábil si es fin de año o festivo.

La Plataforma SURI

El Sistema Unificado de Rentas Internas (SURI) es el portal en línea obligatorio para todas las interacciones fiscales con Hacienda. Las empresas deben utilizar SURI para registrarse, presentar declaraciones mensuales de IVU, retener impuestos y solicitar certificados de estar al corriente.

Preguntas frecuentes sobre contabilidad e impuestos en Puerto Rico

Basándonos en nuestra amplia experiencia estas son las preguntas y dudas más comunes de nuestros clientes cuando buscan entender la contabilidad y la fiscalidad en Puerto Rico.

El tipo del impuesto de sociedades en Puerto Rico se basa en una estructura de impuesto normal y sobretasa, según la cual un contribuyente que no sea miembro de un grupo controlado, la renta imponible estará sujeta a un impuesto normal del 18,5% y el saldo que exceda de la exención de sobretasa de 25.000 $ estará sujeto a la siguiente sobretasa:

– $0-$75.000 5%

– $75.001 – $125.000 $3.750 más el 15% del exceso sobre $75.000

– $125.001 – $175.000 $11.250 más el 16% del exceso sobre $125.000

– $175.001 – $225.000 $19,250 más el 17% del exceso sobre $175.000

– $225.001 – $275.000 $27.750 más el 18% del exceso sobre $225.000

– $275.001 – Más de $36.750 más el 19% del exceso sobre $275.000

Las empresas de Puerto Rico están sujetas a diversos impuestos, como el impuesto de sociedades, el impuesto sobre ventas y uso (conocido como IVA), el impuesto sobre bienes inmuebles y otros impuestos locales. Las obligaciones fiscales específicas de una empresa pueden variar en función de factores como su sector, ubicación y la posibilidad de acogerse a los incentivos fiscales previstos en el código tributario de Puerto Rico. Los impuestos sobre la renta se calculan sobre la diferencia entre los ingresos menos los gastos deducibles.

En Puerto Rico, el equivalente al Servicio de Impuestos Internos (IRS) de Estados Unidos se conoce como Departamento de Hacienda. Se encarga de administrar las leyes fiscales y recaudar impuestos en la isla.

Puerto Rico suele seguir los Principios de Contabilidad Generalmente Aceptados (GAAP) de EE.UU. para la elaboración de informes financieros.

En Puerto Rico, el equivalente a un Contador Público Autorizado (CPA) se conoce como Contador Público Autor izado (CPA). Un Contador Público Autorizado es un contable profesional certificado con licencia para ejercer servicios de contabilidad, auditoría y fiscalidad en Puerto Rico.

Puerto Rico sigue principalmente los PCGA de EE.UU. para la elaboración de informes financieros. Sin embargo, algunas entidades de Puerto Rico, especialmente las que están bajo la jurisdicción de la Junta de Supervisión y Gestión Financiera de Puerto Rico, pueden utilizar las Normas Internacionales de Información Financiera (NIIF).

Puerto Rico tiene un IVU combinado del 11,5%, del que el 4,5% va al gobierno central y el 1% a los municipios. Las empresas deben presentar declaraciones mensuales a través de la plataforma SURI. La facturación electrónica y los informes fiscales digitales son obligatorios según el plan de modernización fiscal de Hacienda.

Los empresarios cotizan a la Seguridad Social (6,2%), a Medicare (1,45%), al seguro estatal de desempleo (SUI) y al Fondo de Compensación de los Trabajadores de Puerto Rico. Los trabajadores también cotizan a la Seguridad Social y a Medicare. La nómina debe declararse al Departamento de Trabajo e incluirse en las declaraciones trimestrales mediante el formulario 941-PR.

La Ley 60 (Código de Incentivos) consolida varias leyes anteriores de incentivos fiscales, incluidas las Leyes 20 y 22. Proporciona un impuesto de sociedades del 4% para los servicios de exportación que cumplan los requisitos, un impuesto del 0% sobre los dividendos y un impuesto reducido sobre las plusvalías para los residentes que cumplan los requisitos. Los solicitantes deben presentar un informe anual de cumplimiento y pagar una cuota fija anual para mantener los beneficios.

Las declaraciones del impuesto de sociedades deben presentarse antes del día 15 del cuarto mes posterior al final del año fiscal (normalmente el 15 de abril). Las declaraciones del SUT deben presentarse mensualmente antes del día 20, los informes de nóminas trimestralmente y los informes anuales de la Ley 60 antes del 15 de abril con las tasas de presentación.

En general, una sociedad puertorriqueña es tratada como una sociedad extranjera a efectos fiscales estadounidenses. Paga impuestos a Puerto Rico, no al IRS estadounidense, sobre los ingresos obtenidos dentro de Puerto Rico. Sin embargo, los impuestos federales estadounidenses, como la Seguridad Social y Medicare, sí se aplican a las nóminas.

Conocido como“Patente Municipal“, es un impuesto sobre los ingresos brutos (volumen de negocio) recaudado por el municipio donde opera la empresa. Los tipos varían, pero suelen rondar el 0,5%.

¿Por qué invertir en Puerto Rico?

Situado en el mar Caribe, entre la República Dominicana y las Islas Vírgenes estadounidenses, Puerto Rico tiene una población de unos 3,2 millones de habitantes y registró un producto interior bruto (PIB) de 103.100 millones de dólares en 2020. Esto supuso un ligero descenso del PIB en comparación con el año anterior, debido a las turbulencias causadas por el COVID-19. Sin embargo, la economía puertorriqueña se ha recuperado.

Antiguo gran productor de azúcar, Puerto Rico tiene ahora una economía dinámica y diversa. Su bien desarrollada industria manufacturera aporta más del 50% del PIB total y es un gran atractivo para los inversores. Entre los productos manufacturados que representan exportaciones clave para Puerto Rico están los productos farmacéuticos, los equipos médicos, las prendas de vestir y los ordenadores.

Los centros de llamadas son también una actividad empresarial en crecimiento debido al alto nivel de dominio del inglés en la isla. Puerto Rico también alberga una dinámica escena de startups y una creciente reserva de talento tecnológico.

Para los inversores que deseen aprovechar estos sectores en crecimiento y constituir una empresa en Puerto Rico, la isla cuenta con tres zonas francas -conocidas como zonas de comercio exterior en Estados Unidos y sus territorios- que ofrecen lucrativos incentivos económicos a las empresas ubicadas dentro de sus límites. Más allá de las zonas francas, la isla tiene también un enorme sector turístico que atrae importantes inversiones extranjeras.

Al ser territorio estadounidense, Puerto Rico utiliza el dólar estadounidense, lo que crea estabilidad para las empresas locales. La isla también cuenta con infraestructuras considerablemente mejores que muchas otras naciones de América Latina y el Caribe.

Aunque gran parte del comercio de Puerto Rico se realiza con Estados Unidos continental, las empresas locales se benefician de un acceso preferencial a una amplia gama de importantes mercados mundiales y regionales, gracias a la participación de Estados Unidos en una amplia gama de acuerdos de libre comercio (ALC).

Biz Latin Hub puede ayudarte con la contabilidad y los impuestos en Puerto Rico

En Biz Latin Hub, proporcionamos servicios integrados de entrada en el mercado y back-office en toda América Latina y el Caribe. Nuestro alcance inigualable significa que podemos apoyar entradas en el mercado multijurisdiccional y operaciones transfronterizas.

Además de conocimientos sobre contabilidad y fiscalidad en Puerto Rico, nuestra cartera de servicios incluye la contratación y OEP de servicios de contabilidad y fiscalidad, constitución de sociedades, apertura de cuentas bancarias y servicios jurídicos para empresas.

Póngase en contacto con nosotros hoy mismo para saber más sobre cómo podemos ayudarle a encontrar los mejores talentos o a hacer negocios en América Latina y el Caribe.Si este artículo sobre contabilidad y fiscalidad en Puerto Rico ha sido de su interés, consulte el resto de nuestra cobertura de la región. O lea sobre nuestro equipo y autores expertos.